Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

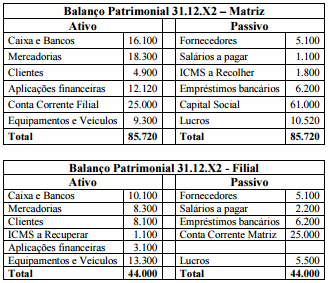

Considere os seguintes balanços hipotéticos de uma Matriz e sua Filial.

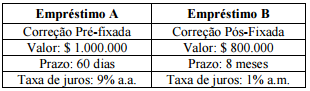

Considere hipoteticamente que a companhia Delta contraiu dois empréstimos bancários nas condições a seguir.

Acerca das informações apresentadas, assinale a alternativa correta.

Em 3 de outubro de 2014, a Companhia A adquiriu, sem intenção de venda e sem controle, as ações de um dos acionistas da Companhia B, correspondentes a 20% do total das ações emitidas pela Companhia B, por R$ 120.000,00, com pagamento no ato, por transferência bancária.

A Companhia B, que só emite ações ordinárias, apresentou, no mesmo dia da operação, as seguintes informações:

• Patrimônio Líquido: R$ 420.000,00, correspondentes ao valor justo dos ativos e passivos

• Volume das vendas, até à data da operação: R$ 80.000,00

Nesse contexto e de acordo com as normas contábeis e societárias vigentes, o registro contábil na Companhia A dessa operação, na data de sua realização, é, em reais, o seguinte:

Em 31/12/2015, a Cia. Alfa possuía 80% de participação na Cia. Beta.

As sociedades empresárias apresentavam o seguinte Balanço Patrimonial nesta data:

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

A empresa Alimentação para Todos S.A. adquiriu 80% das ações com direito a voto da Cia. Bom Sabor S.A. O preço pago pela aquisição foi R$ 40.000.000,00 e a Alimentação para Todos S.A. passou a deter o controle da Cia. Bom Sabor S.A. Sabe-se que o valor registrado no Patrimônio Líquido da Cia. Bom Sabor S.A. era, na data da aquisição, R$ 40.000.000,00 e que o valor justo líquido dos seus ativos e passivos identificáveis era, nesta data, R$ 45.000.000,00.

Os valores totais reconhecidos no grupo Investimentos do balanço individual da empresa Alimentação para Todos S.A. e no grupo Intangíveis no seu balanço consolidado, na data da aquisição, foram, respectivamente, em reais,

O Brasil foi um dos primeiros países não saxônicos a adotar a equivalência patrimonial como método de registro de investimentos. Com o advento da Lei 6.404 no já longínquo ano de 1976, o Brasil abandona a escola aziendalista italiana e adota o modelo de contabilidade norte-americana. Nesse momento, foi tornada obrigatória a avaliação de investimentos em sociedades coligadas e controladas pelo “valor de patrimônio líquido”. O valor do investimento, portanto, será determinado mediante a aplicação da porcentagem de participação no capital social, sobre o patrimônio líquido de cada sociedade coligada ou controlada. Em relação a este tema, analise os itens a seguir:

I. Estão obrigadas a proceder à avaliação de investimentos pelo valor de patrimônio líquido as sociedades anônimas ou não que tenham participações societárias relevantes em: sociedades controladas; sociedades coligadas sobre cuja administração a sociedade investidora tenha influência; sociedades coligadas de que a sociedade investidora participe com 20% (vinte por cento) ou mais do capital social.

II. Por força da Lei 11.638/2007, a partir de 01.01.2008, a obrigatoriedade de avaliar pelo método da equivalência patrimonial atinge os investimentos em coligadas sobre cuja administração tenha influência significativa, ou de que participe com 20% (vinte por cento) ou mais do capital votante, em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

III. O artigo 182 da Lei 6.404/1976 - Lei das Sociedades por Ações - dispõe que a parcela do capital a integralizar não compõe o patrimônio líquido das sociedades. Assim sendo, por ocasião da aplicação do método de equivalência patrimonial, essa parcela do capital ainda não integralizada não deve ser computada, nem no cálculo da participação percentual nem no valor do patrimônio líquido.

IV. A baixa de investimento relevante e influente em sociedade coligada ou controlada deve ser precedida da avaliação pelo valor de patrimônio líquido, com base em balanço patrimonial ou balancete de verificação da coligada ou controlada, levantado na data da alienação ou liquidação ou até 30 (trinta) dias, no máximo, antes dessa data.

Analisados os itens acima é correto afirmar que:

O art. 248 da Lei n. 6.404/1976 dispõe que os investimentos permanentes em participação no capital social de sociedades coligadas, controladas, controladas em conjunto e sociedades que estejam sob controle comum sejam avaliados segundo o Método de Equivalência Patrimonial.

Considere a seguinte situação: uma empresa "A" possui 40% do capital votante em sua investida, a companhia "B". A companhia "C" possui 20% do capital votante e 20% do capital não votante da companhia "B".

Avalie as seguintes proposições, segundo o Método de Equivalência Patrimonial previsto na lei.

I. A companhia "A" tem direito a receber 40% dos dividendos que porventura sejam distribuídos pela companhia "B".

II. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "A" como uma redução correspondente a 8% do capital investido.

III. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "C" como uma redução correspondente a 4% do capital investido.

Sobre as proposições acima, é correto afirmar que:

Leia o seguinte texto:

"... operações comerciais ou financeiras realizadas entre partes relacionadas, sediadas em diferentes jurisdições tributárias, ou quando uma destas se encontra sediada em denominados paraísos fiscais, ... Devem ser evitadas perdas de receitas fiscais, resultantes de alocação artificial de receitas e despesas nas operações com venda de bens, direitos ou serviços..."

Indique, entre as opções abaixo, aquela em que o conceito se enquadra no texto acima.

A Cia. A possui participação societária na Cia B, investida com participação de 18% do capital social. O diretor financeiro da Cia. A é membro do conselho de administração da Cia B.

De acordo com a Lei nº 6.404/76, o investimento na Cia. B deve ser avaliado no balanço patrimonial da Cia. A, pelo

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

Julgue o item seguinte, relativos à planificação contábil padrão dos fundos de pensão.

O grupo de contas denominado operações transitórias é

destinado ao registro contábil das operações de incorporação,

fusão e cisão de planos de benefícios de natureza

previdenciária e de gestão administrativa.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O resultado da empresa Delta deve incorporar 50% do lucro

obtido pela empresa A.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O valor do investimento, participação em C, feito pela empresa

Delta, em 31/12/2015, é superior a R$ 66.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

A sociedade controladora que tenha 100% do capital da

controlada deve, na contabilização da incorporação,

independentemente de outros lançamentos, debitar o saldo da

conta de incorporação contra o saldo de conta de investimento

avaliado pela equivalência patrimonial.