Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

No que se refere à divulgação de transações com partes relacionadas, julgue o item a seguir.

A transferência de serviços entre partes relacionadas que não

tenha ensejado a cobrança de qualquer valor em contrapartida

ao serviço prestado não está sujeita à divulgação pelas

entidades envolvidas na transação.

No que se refere à divulgação de transações com partes relacionadas, julgue o item a seguir.

O fato de duas empresas terem, em comum, um administrador

ou outro membro da alta administração é suficiente para que

tais empresas sejam consideradas partes relacionadas.

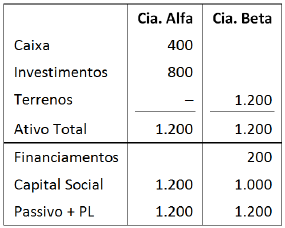

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

Sobre transformação, incorporação e cisão, analise as sentenças a seguir e assinale a alternativa correta.

I. As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar.

II. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

III. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

IV. A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Analise as alternativas e assinale a que estiver correta.

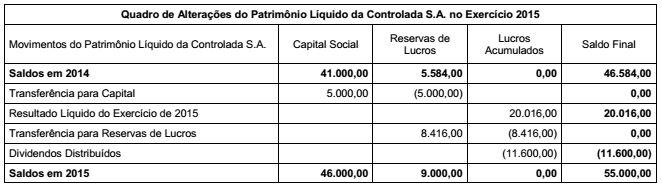

A empresa Controla S.A. detém 20% da empresa Controlada S.A. e possui um acordo de acionistas que permite a investidora eleger diretores e membros do Conselho de Administração da Controlada S.A. Considere as informações contábeis fornecidas pela empresa investida, com vistas ao encerramento do exercício social de 2015 da empresa Controla S.A. abaixo.

Pode-se afirmar que o valor do