Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Lei n.º 6.404/1976, julgue os itens a seguir.

Lei n.º 6.404/1976, julgue os itens a seguir.

Preencha as lacunas abaixo e, em seguida, assinale a alternativa correta.

A Demonstração de Resultado do Exercício é uma demonstração contábil que apresenta o fluxo de receitas e despesas, que resulta em aumento ou redução do patrimônio líquido entre duas datas. Ela deve ser apresentada de forma dedutiva, isto é, inicia-se com a Receita Operacional bruta e dela deduzem-se custos e despesas, para apurar o lucro líquido. O grupo Custos dos Produtos Vendidos e Serviços Prestados é composto pelas seguintes contas: _______, que representa a parcela vendida dos custos incorridos pela empresa em seu processo de fabricação; _______, que representa o valor correspondente à parcela vendida das mercadorias prontas para serem comercializadas; e _______, que representa os custos incorridos para gerar os desempenho de funções.

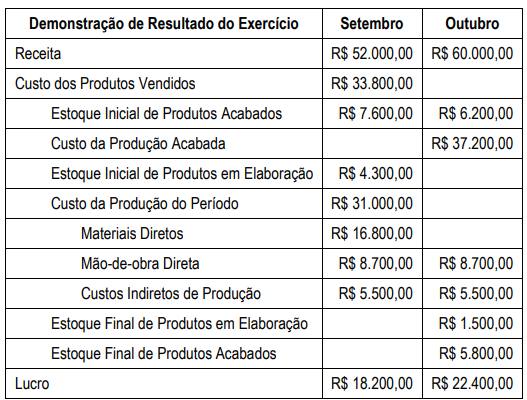

A tabela a seguir refere-se às questões 58 e 59.

Vendas brutas.............................................................10.000

Custos das mercadorias vendidas ...............................5.000

Deduções de vendas....................................................1.000

Despesas operacionais ................................................2.000

Contribuições sociais e imposto de renda ......................500

Resultados não operacionais ..........................................200

Com base nos dados da questão anterior calcule a taxa de retorno operacional.

Ao fim de cada exercício social, com base na escrituração mercantil da companhia, deverão ser elaboradas, além do balanço patrimonial, as demonstrações financeiras

A companhia fechada não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa, se tiver, na data do balanço, patrimônio líquido inferior a

São equivalentes de caixa

O objetivo da criação da demonstração dos fluxos de caixa, em consequência da revisão da Lei n.º 6.404/1976, foi substituir o(a)

Com base nos valores impressos, o valor do estoque final de produtos em elaboração do mês de setembro e o valor dos materiais diretos incorridos no mês de outubro, são, respectivamente,

Com base na legislação do ISS e do IRPJ, julgue o item que se segue.

O regime de tributação com base no lucro presumido

é simplificado e constitui opção da pessoa jurídica.

O arbitramento do lucro é considerado iniciativa de

competência exclusiva do fisco.

Com base na legislação do ISS e do IRPJ, julgue o item que se segue.

Estão sujeitos ao ISS, de competência municipal, os serviços

relacionados em lista específica, anexa à lei complementar,

desde que não haja fornecimento de mercadorias.

A propósito do planejamento e da substituição tributária, julgue o próximo item.

No mercado de determinado produto altamente concentrado no

varejo e bastante disperso no atacado, sobre cuja produçãocirculação incida tributo, o fisco, para facilitar seu trabalho e

melhorar o controle sobre a arrecadação, poderá atribuir a

responsabilidade pelo pagamento às empresas que atuem no

varejo, o que caracterizará a substituição tributária para trás.

A propósito do planejamento e da substituição tributária, julgue o próximo item.

O Código Tributário Nacional passou a abrigar, mais

recentemente, a possibilidade de a autoridade administrativa

desconsiderar atos ou negócios praticados com a finalidade de

dissimular a ocorrência do fato gerador do tributo, com vistas

a limitar as tentativas irrestritas de planejamento tributário.

A respeito do IRPJ, da contribuição social sobre o lucro líquido (CSLL) e do LALUR, julgue o item seguinte.

O LALUR é um livro facultativo utilizado para facilitar a

apuração do lucro real que segue as formalidades da

escrituração comercial.

A respeito do IRPJ, da contribuição social sobre o lucro líquido (CSLL) e do LALUR, julgue o item seguinte.

A base de cálculo da CSLL tem como ponto de partida o

resultado mercantil, antes da provisão para imposto de renda

(PIR). Os ajustes, extracontábeis, consistem em adições,

exclusões e a compensação da base de cálculo negativa da

contribuição em períodos anteriores. A CSLL não é dedutível

no cálculo da PIR.