Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155188

Contabilidade Geral

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

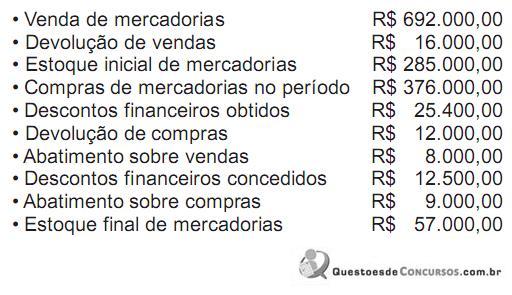

Q155187

Contabilidade Geral

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155183

Contabilidade Geral

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155182

Contabilidade Geral

As multas, em geral, não são consideradas como dedutíveis da base de cálculo da Contribuição Social sobre o Lucro (CSLL), embora existam alguns tipos de multas que são dedutíveis dessa base, como as multas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155172

Contabilidade Geral

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154763

Contabilidade Geral

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154760

Contabilidade Geral

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154757

Contabilidade Geral

Ao ocorrer o arbitramento do lucro, qualquer que seja a hipótese dentre as previstas no RIR/99, e sendo conhecida a Receita Bruta da companhia, o Imposto de Renda arbitrado será apurado pela utilização das taxas determinadas para o Lucro Presumido, acrescidas de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154743

Contabilidade Geral

A Lei Societária, após as alterações feitas até 2010, define, com clareza, por meio da Demonstração do Resultado do Exercício (DRE), o conceito de Lucro Líquido, estabelecendo os critérios de classificação de certas despesas, inclusive do Imposto de Renda e das participações, quando for o caso.

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

Ano: 2011

Banca:

CEPERJ

Órgão:

SEEDUC-RJ

Prova:

CEPERJ - 2011 - SEDUC-RJ - Professor - Administração |

Q141235

Contabilidade Geral

O valor do lucro líquido do exercício é:

Ano: 2011

Banca:

CEPERJ

Órgão:

SEEDUC-RJ

Prova:

CEPERJ - 2011 - SEDUC-RJ - Professor - Administração |

Q141234

Contabilidade Geral

O valor do lucro bruto é:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111360

Contabilidade Geral

Texto associado

Considerando os aspectos relacionados à contabilidade tributária,

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

Nas entidades sem fins lucrativos, não há incidência de PIS sobre a folha de salários.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111359

Contabilidade Geral

Texto associado

Considerando os aspectos relacionados à contabilidade tributária,

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

Pessoas jurídicas obrigadas à apuração do resultado pelo lucro real que optarem pelo pagamento mensal por estimativa devem apurar o resultado no final do ano calendário mediante a escrituração contábil e elaboração das demonstrações financeiras, não estando obrigadas a demonstrar o cálculo do lucro pelo LALUR.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111352

Contabilidade Geral

Texto associado

A respeito da contabilidade tributária, julgue os itens seguintes.

A conta contábil imposto de renda retido na fonte a recolher, resultante da obrigação de recolher os valores retidos sobre salários dos empregados, na folha de pagamento da empresa, representa despesa operacional e tributária da entidade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111350

Contabilidade Geral

Texto associado

A respeito da contabilidade tributária, julgue os itens seguintes.

A base de cálculo da contribuição social sobre o lucro é o resultado contábil do exercício, sem o cálculo do imposto de renda, considerando-se os ajustes previstos na legislação pertinente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111323

Contabilidade Geral

Texto associado

Considerando que determinada empresa tenha vendido, à vista, um

bem de seu ativo imobilizado por R$ 34.500,00, e sabendo que esse

bem, quando adquirido, há três anos e sete meses, possuía vida útil

remanescente de dez anos e foi registrado pelo custo de

R$ 54.000,00, julgue os itens que se seguem.

bem de seu ativo imobilizado por R$ 34.500,00, e sabendo que esse

bem, quando adquirido, há três anos e sete meses, possuía vida útil

remanescente de dez anos e foi registrado pelo custo de

R$ 54.000,00, julgue os itens que se seguem.

Na demonstração de resultados do exercício, segundo previsão da Lei n. o 6.404/1976 (Lei das Sociedades por Ações) e suas atualizações, o resultado obtido na alienação do imobilizado deverá ser registrado como outras receitas e servirá de base para a apuração do resultado antes dos tributos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105557

Contabilidade Geral

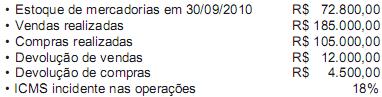

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105556

Contabilidade Geral

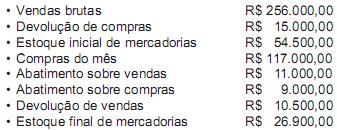

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105535

Contabilidade Geral

As informações sobre o desempenho da empresa são fornecidas, basicamente, pela demonstração

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105269

Contabilidade Geral

É uma receita tributável pelo Programa de Integração Social (PIS) no regime de incidência não cumulativo: