Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105268

Contabilidade Geral

Dados do mês de outubro de 2010, referentes à Cia. Comercial Campinas, em R$:

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105267

Contabilidade Geral

A Cia. Esmeralda recolhe a Contribuição Social sobre o Lucro Líquido com base no resultado presumido. No 1o trimestre de 2010, foram extraídos os seguintes dados de sua escrituração contábil, em R$:

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105194

Contabilidade Geral

A Contribuição para o Programa de Integração Social (PIS)

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105193

Contabilidade Geral

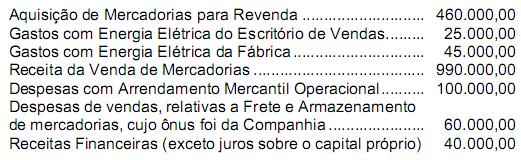

Os seguintes dados foram extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de setembro de 2010, em R$:

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105191

Contabilidade Geral

Considerando a legislação em vigor, a Contribuição Social sobre o Lucro Líquido

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105190

Contabilidade Geral

Em relação ao Livro de Apuração do Lucro Real (LALUR), é correto afirmar:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105189

Contabilidade Geral

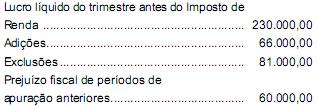

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105184

Contabilidade Geral

O VENDOR é uma das modalidades de crédito oferecida para seus clientes pelos bancos. Considere as afirmações a seguir relativas a essa operação:

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105177

Contabilidade Geral

A Cia. Arco-Íris optou por ser tributada pelo Imposto de Renda das Pessoas Jurídicas (IRPJ) com base no lucro real anual, no período de apuração, referente ao ano- calendário de 2009. Os seguintes dados foram extraídos de sua Declaração de Imposto de Renda das Pessoas Jurídicas de 2010, em R$:

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105165

Contabilidade Geral

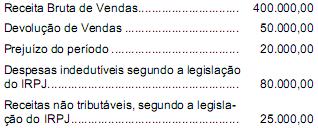

A Cia. Diamantina adquiriu uma mercadoria para revenda. O total da nota fiscal foi de R$ 1.100,00, sendo R$ 100,00 o valor correspondente ao Imposto sobre Produtos Industrializados. Dos tributos incidentes sobre as compras, apenas o ICMS, que foi cobrado com alíquota de 18%, é recuperável. Posteriormente, a companhia revendeu a mercadoria para terceiros pelo valor de R$ 1.800,00. Sabe- se que o valor total de PIS e COFINS pagos pela Companhia sobre essa receita foi de R$ 65,70 e que o ICMS incidiu na operação com alíquota de 18%. Se essa tivesse sido a única operação de vendas efetuada pela Companhia, no exercício, ela teria auferido um Lucro Bruto nessa operação, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104895

Contabilidade Geral

Em conformidade com a ICPC-08, os dividendos

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104240

Contabilidade Geral

Texto associado

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

e os princípios contábeis, julgue os itens que se seguem.

Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104233

Contabilidade Geral

Texto associado

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

os itens subsequentes.

A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104221

Contabilidade Geral

Texto associado

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O total do ativo é igual a R$ 68.000.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104220

Contabilidade Geral

Texto associado

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$ 7.000.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103694

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

Há duas regras gerais de apuração para o PIS/PASEP: incidência não cumulativa e incidência cumulativa. Como a incidência não cumulativa acarretaria uma perda na arrecadação e, em princípio, essa perda deveria ser compensada, adotaram-se alíquotas diferentes: 0,65% para a incidência cumulativa e 1,65% para a não cumulativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103693

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

As contribuições para o PIS/PASEP, que financiam o seguro- desemprego e o abono dos empregados que recebem até dois salários mínimos mensais, integram, nos termos definidos pela Constituição Federal de 1988, a seguridade social e constituem uma de suas fontes de recursos, incidindo sobre a receita ou o faturamento do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103692

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

Quando o resultado apurado segundo o regime de competência, de acordo com as normas contábeis, for maior que a base de cálculo utilizada para o cálculo da CSLL, nos termos da legislação tributária, e essa diferença for temporária, a parcela da CSLL correspondente a essa diferença será diferida, registrando-se no ativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103691

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

As provisões para o pagamento de férias de empregados e de décimo terceiro salário, embora dedutíveis na apuração do lucro real, devem ser adicionadas para efeito de determinação da base de cálculo da CSLL, que é o resultado depois da constituição do imposto de renda.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103690

Contabilidade Geral

Texto associado

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

itens que se seguem.

O imposto de renda a recolher, correspondente à retenção na fonte sobre pagamentos efetuados pela empresa a terceiros, a título de serviços prestados, constitui despesa operacional, dedutível na apuração do lucro real.