Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89688

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de reservas, provisões, contas patrimoniais e contas de resultado.

O encerramento das contas de resultado tem como finalidade a determinação do lucro líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89687

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de reservas, provisões, contas patrimoniais e contas de resultado.

Materiais de limpeza adquiridos em março de 2010, pagos em abril de 2010 e consumidos em maio de 2010 devem ter sido apropriados na demonstração do resultado do exercício em abril de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89686

Contabilidade Geral

Se, em abril de 2010, a companhia Alfa tiver prestado serviços a prazo para um cliente no valor de R$ 30.000,00, então ela terá auferido prejuízo de R$ 5.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89543

Contabilidade Geral

Texto associado

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

aplicáveis à contabilidade, julgue os próximos itens.

As empresas são livres para estabelecer os critérios que desejarem para a determinação dos dividendos a distribuir, contanto que respeitem os direitos dos acionistas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89542

Contabilidade Geral

Texto associado

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

aplicáveis à contabilidade, julgue os próximos itens.

Se determinada empresa apresentou lucro no final do exercício, a provisão para o imposto de renda somente deverá ser constituída após o pagamento das participações estatutárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89541

Contabilidade Geral

Texto associado

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

aplicáveis à contabilidade, julgue os próximos itens.

A demonstração do resultado do exercício não abrange a forma como o lucro eventualmente apurado será distribuído, mas inclui as participações de debêntures, empregados, administradores e partes beneficiárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88906

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

societária brasileira, julgue os itens seguintes.

As operações realizadas pela entidade em determinado exercício social, incluindo receitas, custos e despesas, são representadas em uma demonstração estática denominada demonstração do resultado do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88905

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

societária brasileira, julgue os itens seguintes.

Para apuração do lucro bruto, deve-se deduzir das receitas líquidas o custo dos produtos ou mercadorias vendidas e dos serviços prestados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88828

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

Quando há previsão no estatuto de determinada companhia para a participação dos empregados no lucro apurado, essa participação deve ser paga obrigatoriamente antes das parcelas relativas a administradores e partes beneficiárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88827

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

O lucro bruto calculado na demonstração do resultado do exercício inclui as receitas decorrentes de aplicações no mercado de títulos mobiliários, independentemente da natureza da entidade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88825

Contabilidade Geral

Texto associado

Julgue o item que se segue, relativos à prática contábil.

Algumas despesas e receitas devem ser excluídas dos grupos de resultados para integrar os grupos patrimoniais da entidade, em função de definições decorrentes da competência do exercício.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88253

Contabilidade Geral

A Comercial Lua e Meia Ltda., tributada pelo lucro presumido, apresentou as seguintes informações ocorridas em suas atividades comerciais normais, em abril de 2010, em reais:

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88252

Contabilidade Geral

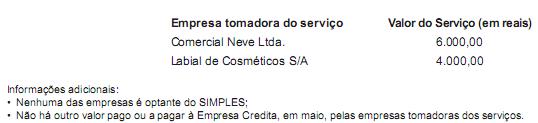

A Empresa Credita Ltda., prestadora de serviços de assessoria creditícia, tributada pelo lucro arbitrado, apresentou a seguinte relação dos serviços prestados a seus clientes, em maio/2010, recebidos em dinheiro, no próprio dia do serviço

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88250

Contabilidade Geral

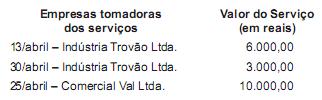

A Empresa Valdemar Ltda., prestadora de serviços de assessoria e administração de contas a pagar e a receber, tributada pelo lucro presumido, apresentou a seguinte relação dos serviços prestados a seus clientes, em abril/2010, recebidos em dinheiro, no próprio dia do serviço:

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88247

Contabilidade Geral

A Comercial Bastos Ltda., localizada na capital de São Paulo, onde o ICMS interno é 18%, vendeu mercadorias, a prazo, por R$ 100.000,00, para um consumidor final, não contribuinte do ICMS, localizado na Bahia, onde o ICMS interno é 17%. Considerando-se as informações recebidas e as determinações da legislação do ICMS sobre a incidência desse imposto nas operações interestaduais, o valor do ICMS, devido pela Comercial Bastos, nessa operação, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88246

Contabilidade Geral

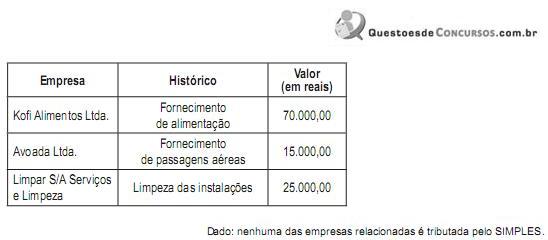

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88245

Contabilidade Geral

A Empresa Septal S/A, em janeiro de 2010, pagou a seus acionistas o valor de R$ 125.400,00, a título de Juros Sobre o Capital Próprio, informando, ainda, que

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88240

Contabilidade Geral

Uma organização desejou agregar à sua produção e à sua imagem o conceito de lucro ambiental, que está relacionado à

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88227

Contabilidade Geral

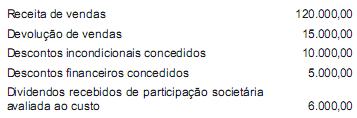

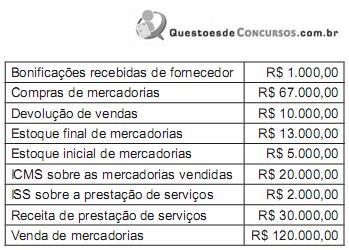

A Companhia Ornato Comércio e Serviços S/A apresentou as seguintes informações parciais retiradas do Livro-Razão, antes da elaboração das demonstrações contábeis:

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88041

Contabilidade Geral

O diferimento do Imposto de Renda permite às empresas a postergação, para exercícios futuros, do pagamento desses impostos relativos a determinados lucros já contabilizados. Seguindo o regime de competência, a despesa do Imposto de Renda deve ser contabilmente