Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103678

Contabilidade Geral

Texto associado

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

O faturamento bruto da empresa foi de R$ 3.300.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103677

Contabilidade Geral

Texto associado

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ 2.920.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Q91440

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

O Programa de Integração Social (PIS) foi criado para proporcionar a participação dos trabalhadores no lucro das empresas, calculando-se, para todas as entidades, sobre as receitas que compõem o lucro operacional bruto.

Q91439

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

O arbitramento do lucro para fins de cálculo do imposto de renda pode ser feito pela autoridade fiscal ou pela própria empresa, sendo, nessa última situação, denominado arbitramento voluntário.

Q91438

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

O imposto de renda pode ser calculado sobre o lucro real, presumido ou arbitrado, sendo vedada a compensação de prejuízos fiscais para empresas optantes do regime de lucro presumido.

Q91437

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

A Contribuição para Financiamento da Seguridade Social (COFINS) incide sobre a receita operacional bruta, vedada qualquer dedução.

Q91425

Contabilidade Geral

Texto associado

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

O resultado da entidade em determinado período é apresentado na demonstração do resultado do exercício, que é uma demonstração dedutiva e dinâmica.

Q91418

Contabilidade Geral

Texto associado

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

O resultado do exercício foi um prejuízo de R$ 12.800,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90417

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

Os tributos correntes ou diferidos são reconhecidos fora do resultado quando se referirem a itens que também sejam reconhecidos fora do resultado no mesmo período ou em período diferente. Deste modo, poderão ser demonstrados em outros resultados abrangentes ou diretamente no patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90416

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de legislação comercial como da tributação.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90415

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

Nas vendas a prazo, o valor justo da receita a valor presente toma por base a taxa de juros imputada. Essa taxa é aquela que, aplicada ao valor a vista, corresponde ao valor financiado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90414

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

Entre as circunstâncias que possibilitam a exclusão de determinados itens dos resultados líquidos do período, incluem-se a correção de erros e o efeito de alterações nas políticas contábeis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90413

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90403

Contabilidade Geral

Texto associado

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e finalidades da contabilidade.

Receitas ou ganhos, que correspondem aos aumentos de patrimônio líquido que surgem no curso das atividades normais de uma entidade, são designados por diversos nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90401

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa, após ter apurado lucro de R$ 100.000,00, destinou um terço desse valor para contingências futuras. Nessa situação, a empresa contabilizará, no mesmo exercício, R$ 30.000,00 a crédito de uma conta de provisão para contingências.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90400

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90399

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

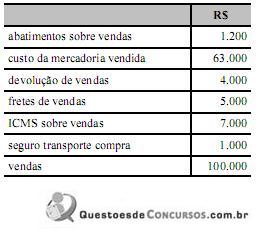

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90393

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90379

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.