Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Q120412

Contabilidade Geral

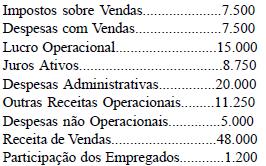

A demonstração do resultado de certa empresa, e que foi elaborada em 31 de dezembro, apresentava, entre outros, os seguintes dados (valores em reais):

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120149

Contabilidade Geral

Texto associado

Acerca dos tributos e das contribuições, suas características e

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

Os dividendos distribuídos pelas pessoas jurídicas tributadas com base no lucro real estão sujeitos à incidência do imposto de renda na fonte, além de integrar a base de cálculo do imposto de renda do beneficiário, no caso de pessoa física domiciliada no país ou no exterior.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120148

Contabilidade Geral

Texto associado

Acerca dos tributos e das contribuições, suas características e

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

O imposto sobre serviços de qualquer natureza (ISSQN) é de competência dos municípios e do Distrito Federal e tem como fato gerador a prestação de serviços constantes em lista específica. O fato gerador ocorre ainda que os serviços não constituam atividade preponderante do prestador. Esse imposto também incidirá sobre o serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120147

Contabilidade Geral

Texto associado

Acerca dos tributos e das contribuições, suas características e

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

A declaração de contribuições e tributos federais (DCTF) é uma obrigação tributária acessória devida pelas pessoas jurídicas tributadas pelo imposto de renda nos termos estabelecidos pelo lucro real. As empresas optantes pelo lucro presumido são dispensadas de tal obrigação acessória.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120146

Contabilidade Geral

Texto associado

Acerca dos tributos e das contribuições, suas características e

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

O imposto sobre produtos industrializados (IPI) é um tributo de competência da União e incide sobre produtos industrializados, nacionais e estrangeiros. Caso uma empresa comercial adquira um bem da indústria com a intenção de venda no atacado ou varejo, o valor pago a título de IPI será incorporado ao valor da mercadoria, excluídos os valores de impostos recuperáveis, e contabilizado como custo do estoque.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120145

Contabilidade Geral

Texto associado

Acerca dos tributos e das contribuições, suas características e

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

O laudêmio é um imposto advindo de uma relação contratual, de direito obrigacional, de transferência de bens localizados em terras da União. Assim, o comprador recolhe, além do imposto sobre transmissão de bens imóveis por ato oneroso (ITBI), o percentual correspondente ao laudêmio.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120144

Contabilidade Geral

Texto associado

A tabela acima mostra o processo produtivo e o volume de vendas

de uma indústria em determinado período. A alíquota do imposto

sobre o lucro é de 24%. Com base nessas informações, julgue o

item que seguem, acerca da apuração do custo dos produtos

vendidos e da apuração do resultado do exercício.

A tabela acima mostra o processo produtivo e o volume de vendas

de uma indústria em determinado período. A alíquota do imposto

sobre o lucro é de 24%. Com base nessas informações, julgue o

item que seguem, acerca da apuração do custo dos produtos

vendidos e da apuração do resultado do exercício.

O imposto sobre o lucro apurado é igual a R$ 4.320,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120133

Contabilidade Geral

Texto associado

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

O total das despesas operacionais é de R$ 359.700,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120132

Contabilidade Geral

Texto associado

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

A receita bruta de vendas é de R$ 133.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120131

Contabilidade Geral

Texto associado

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

O valor do lucro bruto é de R$ 288.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120130

Contabilidade Geral

Texto associado

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

Considerando o balancete de verificação de determinada

companhia, levantado em 31/12/x7 e mostrado acima, julgue o

item que segue.

O resultado do período é um prejuízo contábil.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119867

Contabilidade Geral

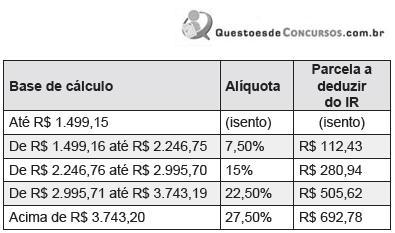

Abaixo é apresentada a tabela progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física a partir do exercício de 2011, ano-calendário de 2010:

Uma pessoa que tenha um salário-base/salário-bruto de R$ 3.000,00, com INSS de 11%, desconsideradas quaisquer outras variáveis/deduções, terá um Imposto de Renda Retido na Fonte igual a

Uma pessoa que tenha um salário-base/salário-bruto de R$ 3.000,00, com INSS de 11%, desconsideradas quaisquer outras variáveis/deduções, terá um Imposto de Renda Retido na Fonte igual a

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119864

Contabilidade Geral

A respeito da Contribuição Social sobre Lucro Líquido (CSLL), instituída pela Lei n.° 7.689/1988, é corret o afirmar que

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119857

Contabilidade Geral

Em relação ao ICMS, é incorreto afirmar que

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119855

Contabilidade Geral

Assinale a alternativa incorreta quanto à destinação dos lucros apurados pelas sociedades anônimas.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119851

Contabilidade Geral

O imposto de renda das pessoas jurídicas, por opção ou determinação legal, não pode ser apurado do lucro

Ano: 2010

Banca:

FUNRIO

Órgão:

SEBRAE-PA

Prova:

FUNRIO - 2010 - SEBRAE-PA - Analista Técnico - Contabilidade |

Q115919

Contabilidade Geral

Na Demonstração do Resultado do Exercício, os descontos concedidos a clientes por pagamentos antecipados e os descontos no preço de venda concedidos incondicionalmente, constituem, respectivamente,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115773

Contabilidade Geral

No primeiro mês de suas atividades, a Indústria Polar Ltda. produziu 50.000 unidades do produto Y, vendendo apenas 40.000 unidades desse produto a R$ 10,00 a unidade. O custo variável unitário foi de R$ 6,00 e o custo fixo montou a R$ 100.000,00 no mês.

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115768

Contabilidade Geral

Observe os seguintes dados, em reais, extraídos da contabilidade da empresa Comercial Aruba Ltda., em dezembro de 2009:

• Compras de Mercadorias no Mês 120.000,00;

• Estoque de Mercadorias em 30.11.2009 36.000,00;

• Despesas Operacionais do Mês 77.000,00;

• Receita de Vendas do Mês 260.000,00;

• Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

• Compras de Mercadorias no Mês 120.000,00;

• Estoque de Mercadorias em 30.11.2009 36.000,00;

• Despesas Operacionais do Mês 77.000,00;

• Receita de Vendas do Mês 260.000,00;

• Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115765

Contabilidade Geral

O Imposto Sobre Serviços (ISS) tem sua estrutura básica definida na Constituição Federal. Com relação a essa estrutura básica do ISS, analise as informações.

I – O contribuinte do imposto é o pagador do serviço.

II – O estado tem competência para instituir a sua cobrança.

III – O município tem competência para instituir a sua cobrança.

IV – Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS

I – O contribuinte do imposto é o pagador do serviço.

II – O estado tem competência para instituir a sua cobrança.

III – O município tem competência para instituir a sua cobrança.

IV – Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS