Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda).

Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

Conta R$

Capital Social 2.850.000,00

Reservas de Capital 300.000,00

Reserva Legal 510.000,00

Reservas para Expansão 300.000,00

Reservas de Lucros a Realizar 120.000,00

Total 4.080.000,00

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei n° 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,

Considere a seguinte cronologia para determinar a data em que a entidade Vendedora deve reconhecer a receita de venda em seu sistema de contabilidade patrimonial, em conformidade com o regime de competência de exercício:

• Em 21/Janeiro/20X0 a entidade Vendedora firmou contratocom a entidade Compradora mediante o qual se comprometefabricar um bem conforme as especificações da Compradorae vendê-lo a essa entidade por $500.000.

• Em 05/Fevereiro/20X0 a entidade Vendedora concluiu o processo de fabricação do bem objeto do contrato em tela.Nessa data a administração da Vendedora conhece os custos incorridos na fabricação do bem em questão e consegue estimar os custos a serem eventualmente incorridos com a garantia.

• Em 31/Março/20X0 a entidade Vendedora transferiu os risco se benefícios relativos ao bem em questão à Compradora,deixou de ter envolvimento continuado com tal bem e tem expectativa de receber o valor negociado.

• Em 12/Abril/20X0 a entidade Compradora pagou àVendedora o preço do bem conforme negociado em21/Janeiro/20X0.

• Em 02/Outubro/20X0 expirou o prazo de vigência da garantia do bem, sem que qualquer defeito tenha sido notificado pela Compradora à Vendedora.

De acordo com a cronologia apresentada, essa data é:

Deduções da Receita Bruta: R$ 22.000,00;

Lucro Bruto: R$ 163.000,00;

Custo da Mercadoria Vendida: R$ 60.000,00;

Despesas Operacionais: R$ 13.000,00;

Lucro Líquido: R$ 132.000,00;

Despesas Administrativas: R$ 7.000,00;

Abatimentos: R$ 2.000,00.

O valor da Receita Operacional Bruta é de:

Despesas Eventuais: R$ 60.000,00; Receita Líquida das Vendas: R$ 860.000,00; Despesas com vendas e administrativas:R$ 150.000,00; Custo das mercadorias vendidas: R$ 360.000,00; Participações (empregados e administradores): R$ 30.000,00; Imposto de Renda (provisão para Imposto de Renda): R$ 50.000,00.

Dadas estas informações, o lucro operacional de empresa, ao fim do exercício, foi de:

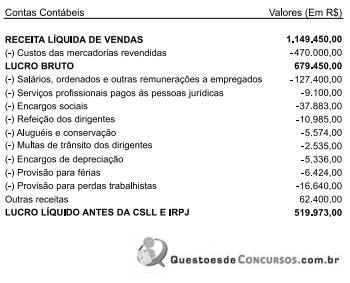

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.