Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Na demonstração do resultado do exercício, o lucro bruto representa a diferença entre a receita líquida e o custo dos produtos, das mercadorias ou dos serviços vendidos.

O imposto de importação e os impostos não recuperáveis junto ao fisco, diretamente atribuíveis à aquisição de mercadorias destinadas à revenda, devem compor o custo de aquisição desses estoques.

Assinalar a alternativa CORRETA:

Receitas do empreendimento são os valores das parcelas de cada comprador a receber, a vencer e vencidas e ainda não pagas, correspondentes tanto ao preço de aquisição das respectivas unidades ou dos custos de construção quanto aos recursos disponíveis afetados.

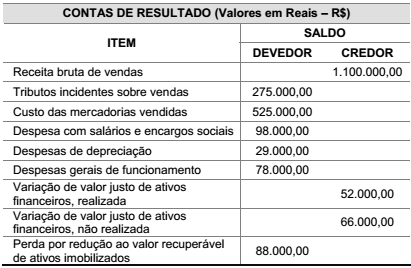

Item Descrição Valor

I Lucro antes do IRPJ e CSLL. R$ 250.000,00

II Receita de equivalência patrimonial. R$ 120.000,00

III Despesa com multas de trânsito. R$ 4.000,00

IV Variação de valor justo não realizada, credora, de ativos biológicos e

produtos agrícolas. R$ 68.000,00

V Despesas com brindes e premiações. R$ 20.000,00

Considerando as informações do quadro acima e a legislação tributária aplicável ao IRPJ e ao CSLL, e em conformidade com os dispositivos da Lei n° 12.974/2014, qual é o valor da base de cálculo do IRPJ (Lucro Real) dessa sociedade empresária para o primeiro trimestre de 2015?

Durante o mês de maio de 2015, uma sociedade empresária comercial apresentou as seguintes movimentações de mercadorias:

I. Receita de vendas das mercadorias $ 27.000

II. Estoque inicial de mercadorias $ 8.000

III. Estoque final de mercadorias $ 6.000

IV. Compras de mercadorias $ 18.000

V. Fretes sobre compras de mercadorias $ 3.000

VI. Devolução de compras $ 2.000

VII. Despesa com salário de vendedores $ 5.000

Considerando exclusivamente os dados acima, o lucro bruto dessa sociedade empresária para esse mês é de:

Com base nos dados ao lado, e considerando que a sociedade empresária é tributada pelo Lucro Real Trimestral, assinale a alternativa em que é apresentado o Resultado Tributável (lucro real ou prejuízo fiscal) do primeiro trimestre de 2015.

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00

A demonstração de resultado do exercício (DRE), confronta receitas, custos e despesas, incorridos pela empresa, para apresentar os resultados (lucro ou prejuízo) auferidos em determinado exercício social, os quais são contabilmente transferidos para as contas do patrimônio líquido, o que zera os saldos das contas de origem.

Receita Bruta de Vendas: ................................................................................... R$ 120.000,00

Comissões sobre Vendas: .................................................................................. R$ 3.000,00

Custo das Mercadorias Vendidas: ...................................................................... R$ 47.000,00

Descontos Financeiros Concedidos: ................................................................... R$ 1.500,00

Tributos sobre Vendas: ....................................................................................... R$ 14.000,00

Abatimentos sobre Vendas: ................................................................................ R$ 1.000,00

Com base nestas informações, o lucro bruto de abril de 2015 foi, em reais,