Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593830

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE), julgue o item subsecutivo.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593829

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE),

julgue o item subsecutivo.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593183

Contabilidade Geral

Com relação à demonstração do resultado do exercício (DRE), assinale a alternativa correta.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593174

Contabilidade Geral

Texto associado

Uma empresa que usa o sistema de inventário periódico apresentou, em seu estoque de mercadorias, o saldo de R$ 10.000,00 no final do ano X0. Durante o ano X1, ocorreram os seguintes fatos:

- compras de mercadorias: R$ 15.000,00;

- devolução de compras: R$ 150,00;

- devolução de vendas: R$ 1.230,00;

- vendas totais: R$ 22.450,00; e

- estoque de mercadorias ao final de X1: R$ 5.720,00.

Com base nesse caso hipotético, o valor do lucro bruto sobre vendas ao final de X1 será

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593078

Contabilidade Geral

O imposto sobre a renda pode ser calculado pela aplicação de determinado percentual sobre o lucro líquido do período de apuração, ajustado pelas adições, exclusões e(ou) compensações prescritas ou autorizadas na legislação tributária. Considerando essa informação, assinale a alternativa que apresenta a correta denominação desta sistemática de tributação.

Q592916

Contabilidade Geral

Uma empresa apresentou, no Balanço Patrimonial de 31/12/2013, duas aplicações financeiras em títulos e as seguintes informações:

Saldo contábil (em R$) 500.000,00 300.000,00

Taxa de juros dos títulos 10% ao ano 12% ao ano

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Em 31/12/2014, a empresa ainda mantinha as duas aplicações e os valores justos de ambas, nesta data, eram os seguintes:

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Valor Justo (R$)

560.000,00 340.000,00

A receita total evidenciada na Demonstração do Resultado de 2014, referente às duas aplicações financeiras tomadas em conjunto foi, em reais,

Saldo contábil (em R$) 500.000,00 300.000,00

Taxa de juros dos títulos 10% ao ano 12% ao ano

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Em 31/12/2014, a empresa ainda mantinha as duas aplicações e os valores justos de ambas, nesta data, eram os seguintes:

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Valor Justo (R$)

560.000,00 340.000,00

A receita total evidenciada na Demonstração do Resultado de 2014, referente às duas aplicações financeiras tomadas em conjunto foi, em reais,

Q592913

Contabilidade Geral

Em 1/12/2012 uma empresa iniciou suas atividades sem estoque e adquiriu, naquela data, um primeiro e único lote de determinada

mercadoria para comercialização. O valor pago diretamente ao fornecedor da mercadoria foi R$ 10.000.000,00 e a

empresa pagou, adicionalmente, os seguintes valores para ter as mercadorias em condições de venda em seu depósito:

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590039

Contabilidade Geral

Tendo como referência as informações da tabela e assuntos a ela

correlatos, assinale a opção correta a respeito da demonstração do

resultado do exercício.

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588692

Contabilidade Geral

O Frigorífico Eta S.A. atua em três diferentes segmentos, que

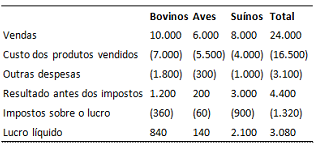

durante x1 apresentaram os seguintes resultados, apurados em

31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588691

Contabilidade Geral

Em 04/01/x1, a Agropecuária Zeta S.A. adquiriu 150.000 Kg da

Ração Z, por um custo de R$ 1.500.000. Em 13/01/x1, a

companhia adquiriu mais 50.000 Kg, por R$ 560.000. Em

16/01/x1, a companhia vendeu 120.000 Kg, por R$ 1.800.000. Em

25/01/x1, foram adquiridos mais 40.000 Kg, por R$ 388.000. Em

30/01/x1, a companhia vendeu 70.000 Kg, por R$ 1.065.000.

Como a companhia não possuía estoques iniciais desse produto,

de acordo com as práticas contábeis adotadas no Brasil, o

resultado bruto da venda da Ração Z durante janeiro de x1

poderá ser apresentado por:

Q587384

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

julgue o item subsequente, relativo ao reconhecimento e à

mensuração de concessões.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Q587378

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a

prazo para receber o pagamento por meio de prestações que tragam

juros embutidos no seu valor, julgue o item que se segue,

relativos ao reconhecimento da receita por parte dessa empresa

comercial.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Q587377

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de outras deliberações, altera a legislação tributária federal relativa ao imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

Q587376

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de

outras deliberações, altera a legislação tributária federal relativa ao

imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Q587350

Contabilidade Geral

A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente.

Para obtenção do lucro antes do imposto de renda, receitas e despesas não operacionais são deduzidas dos resultados operacionais.

Para obtenção do lucro antes do imposto de renda, receitas e despesas não operacionais são deduzidas dos resultados operacionais.

Q587349

Contabilidade Geral

A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585571

Contabilidade Geral

Com relação aos componentes do patrimônio e ao conceito de receita, julgue o próximo item, de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis.

Receita é o ingresso bruto de benefícios econômicos durante o período observado no curso das atividades ordinárias de uma entidade que resultam no aumento ou na diminuição do seu patrimônio líquido.

Receita é o ingresso bruto de benefícios econômicos durante o período observado no curso das atividades ordinárias de uma entidade que resultam no aumento ou na diminuição do seu patrimônio líquido.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585566

Contabilidade Geral

Acerca da equação fundamental do patrimônio e das suas situações líquidas, julgue o item que se segue.

A existência de prejuízo acumulado não garante que a companhia esteja em situação líquida negativa.

A existência de prejuízo acumulado não garante que a companhia esteja em situação líquida negativa.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584623

Contabilidade Geral

Texto associado

Com base nas informações extraídas da contabilidade da empresa Arena Verde Ltda., em 31 de dezembro de 2014, apresentadas a seguir, classifique as contas contábeis de acordo com sua natureza e de acordo com os critérios contábeis relativamente aos componentes do ativo, passivo e demonstração de resultado e responda à questão.

BALANCETE EM 31.12.2014

Descrição da conta contábil Valor em Reais (R$)

Títulos a receber de LP 15.690,00

Salários a pagar (42.670,00)

Reservas de capital (120.000,00)

Provisões diversas (27.300,00)

Perdas estimadas para créditos de liquidação duvidosa (18.795,00)

Contas a receber com empresa ligada – LP 18.400,00

Lucros a destinar (67.500,00)

Lucro líquido do exercício a calcular

IR e CSL a pagar a calcular

Investimentos permanentes em controladas 95.000,00

Impostos a recuperar de LP 22.300,00

Impostos a recolher (36.700,00)

Ativo Imobilizado 348.000,00

Fornecedores (279.900,00)

Estoques 239.100,00

Empréstimos e financiamentos (LP) (271.800,00)

Empréstimos e financiamentos (135.900,00)

Duplicatas descontadas (50.120,00)

Depreciação acumulada (87.000,00)

Demais contas a receber 6.400,00

Contingências trabalhistas de LP (133.570,00)

Contas a receber de clientes 250.600,00

Contas a pagar de longo prazo (11.300,00)

Contas a pagar (15.490,00)

Capital (65.000,00)

Caixa 6.800,00

Bancos 167.900,00

Ativos intangíveis 54.000,00

Aplicações financeiras 178.000,00

Ajustes patrimoniais (26.500,00)

Adiantamento a fornecedores 73.200,00

Adicionalmente, as seguintes operações foram realizadas durante o exercício de 2014:

• Vendas brutas em 2014 – R$ 1.200.000,00

• Impostos de vendas – R$ 420.000,00

• Devolução de vendas – R$ 24.000,00

• Custos dos produtos vendidos – Utilize as informações a seguir para cálculo do CMV:

º Estoques iniciais em 31.12.2013 – R$ 345.000,00

º Compras do ano de 2014 – R$ 364.100,00

• Despesas Comerciais – R$ 87.300,00

• Despesas Administrativas – R$ 89.400,00

• Despesas Financeiras Líquidas – R$ 6.700,00

• Outras despesas – R$ 8.900,00

• Impostos de Renda Pessoa Jurídica (IRPJ) – Taxa efetiva de 20%

sobre o LAIR

• Contribuição Social sobre o Lucro Líquido (CSLL) – Taxa efetiva de 5%

sobre o LAIR

• O IRPJ e a CSLL calculados no período, foram provisionados pelo valor líquido do IRRF a recuperar no montante de R$ 7.855,00.

A partir das informações apresentadas, é correto afirmar que o valor do Lucro antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido – LAIR –, para o exercício em 31 de dezembro de 2014, em reais, é:

Ano: 2015

Banca:

AOCP

Órgão:

TRE-AC

Prova:

AOCP - 2015 - TRE-AC - Analista Judiciário - Área Contabilidade |

Q578564

Contabilidade Geral

A Lei n° 6.404/1976 e suas alterações fazem

menção à Demonstração do resultado do

exercício. Quanto às participações no

resultado, analise as assertivas e assinale

a alternativa que aponta as corretas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações estatutárias de debenturistas, em pregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações estatutárias de debenturistas, em pregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.