Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606430

Contabilidade Geral

Uma empresa industrial – Fabrica Tudo Ltda. –, que está enquadrada no regime de apuração pelo Lucro Real, necessita calcular o Imposto de Renda – IR e a Contribuição Social sobre o Lucro Líquido – CSLL em uma base anual encerrada em 31 de dezembro de 2014 e, para tanto, dispõe das seguintes informações:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606426

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

De acordo com a atual legislação, o valor, em reais, da

contribuição social para o PIS é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606425

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

De acordo com a atual legislação, o valor, em reais, da

contribuição social para a COFINS é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606423

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

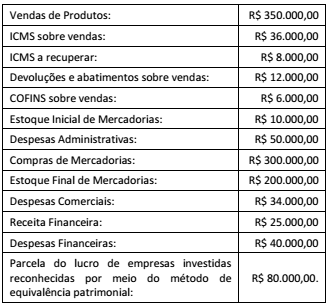

Considerando os valores que compõem parte da

demonstração do resultado, a receita líquida de vendas,

em reais, é

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605441

Contabilidade Geral

Apure a COFINS a Recolher de uma empresa comercial,

cuja forma de tributação é o regime não cumulativo, considerando

ainda os seguintes dados:

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605440

Contabilidade Geral

Apure o PIS a Recolher de uma empresa comercial, cuja

forma de tributação é o regime não cumulativo, considerando

ainda os seguintes dados:

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605439

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Caso a empresa optasse pela sistemática de lucro real

trimestral, é correto afirmar que o valor final a recolher, a

título de IRPJ, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605438

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Caso a empresa optasse pela sistemática de lucro real

anual-suspensão/redução, é correto afirmar que o valor

final a recolher, a título de CSLL, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605437

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

No caso de a empresa optar pela sistemática de lucro

presumido, é correto afirmar que o valor final a recolher,

a título de CSLL, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605436

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Optando a empresa pela sistemática de lucro real

anual-estimativa mensal, é correto afirmar que o valor

devido antes da dedução dos impostos na fonte, a

título de IRPJ, deverá ser:

Q601176

Contabilidade Geral

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600948

Contabilidade Geral

A Cia. M apresentava os seguintes saldos em suas contas em

31/12/2014.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600943

Contabilidade Geral

Em 01 de janeiro de 2014, a Cia. X adquiriu um título de dívida da

Cia. Y por R$ 200.000,00, com a intenção de vendê-lo quando o

valor de mercado tivesse 50% de valorização. Não havia certeza

de quando a valorização poderia ocorrer.

Em 31 de dezembro de 2014, o valor do mercado do título era de R$ 220.000,00.

Assinale o correto reconhecimento da variação de R$ 20.000,00 nas demonstrações contábeis de 31 de dezembro de 2014.

Em 31 de dezembro de 2014, o valor do mercado do título era de R$ 220.000,00.

Assinale o correto reconhecimento da variação de R$ 20.000,00 nas demonstrações contábeis de 31 de dezembro de 2014.

Q600490

Contabilidade Geral

Um lote de mercadorias foi adquirido de um fornecedor no exterior pelo valor correspondente a R$ 1.000.000,00. Adicionalmente

a empresa pagou os seguintes valores para ter as mercadorias em condições de venda:

− R$ 125.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do País de origem e também o transporte local até a empresa.

− R$ 40.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− R$ 25.000,00 de impostos, sendo que deste total o valor de R$ 15.000,00 corresponde a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes desta compra e vendeu oitenta por cento (80%) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela deste lote vendida foi, em reais,

− R$ 125.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do País de origem e também o transporte local até a empresa.

− R$ 40.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− R$ 25.000,00 de impostos, sendo que deste total o valor de R$ 15.000,00 corresponde a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes desta compra e vendeu oitenta por cento (80%) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela deste lote vendida foi, em reais,

Q600487

Contabilidade Geral

No dia 31/12/2013 a empresa Brinquedos Inocentes S.A. realizou vendas de mercadorias no valor total de R$ 1.050.000,00,

sendo que R$ 500.000,00 foram vendidos à vista e o saldo remanescente para recebimento em 31/12/2014. Na data da venda a

empresa estava praticando a taxa de juros de 10% ao ano nas suas vendas a prazo.

Exclusivamente em relação às vendas efetuadas em 31/12/2013, a empresa deveria reconhecer:

Exclusivamente em relação às vendas efetuadas em 31/12/2013, a empresa deveria reconhecer:

Q599473

Contabilidade Geral

As demonstrações contábeis retratam os efeitos

patrimoniais e financeiros das transações e outros

eventos, por meio do grupamento dos mesmos em

classes amplas de acordo com as suas características

econômicas. Essas classes amplas são denominadas

de elementos das demonstrações contábeis. Analise as

afirmativas abaixo e assinale a alternativa correta:

I. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

II. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

III. A demonstração das mutações na posição financeira usualmente reflete os elementos da demonstração do resultado e as alterações nos elementos do balanço patrimonial.

I. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

II. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

III. A demonstração das mutações na posição financeira usualmente reflete os elementos da demonstração do resultado e as alterações nos elementos do balanço patrimonial.

Q596914

Contabilidade Geral

Texto associado

O Balanço Patrimonial da empresa Brasil Comércio S.A., em 31/12/2013, é apresentado a seguir:

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

Após o registro das operações, o resultado bruto evidenciado na Demonstração do Resultado de 2014 pela empresa Brasil

Comércio S.A. foi, em reais,

Q596908

Contabilidade Geral

Texto associado

Uma empresa adquiriu, em 30/06/2013, uma máquina para ser utilizada no seu processo de produção pelo valor total de

R$ 20.000.000,00. A empresa definiu que a máquina será utilizada por 8 anos e o valor residual esperado no final deste prazo é

R$ 4.000.000,00. A vida útil fiscal para a máquina é definida em 5 anos e a empresa adota o método das quotas constantes para a

determinação da despesa de depreciação.

A empresa vendeu a máquina no dia 30/06/2015 pelo valor de R$ 14.000.000,00 à vista. O resultado apurado na venda da

máquina que será evidenciado na Demonstração do Resultado de 2015 é, em reais,

Q596906

Contabilidade Geral

Uma empresa realizou uma aplicação em títulos no dia 01/12/2014 e classificou-os como Disponível para Venda Futura (available for sale). O valor aplicado foi R$ 1.000.000,00, a data de vencimento dos títulos é 01/12/2018 e a taxa de juros compostos contratada foi 1,5% ao mês. Sabe-se que estes títulos estavam sendo negociados no mercado, em 31/12/2014, pelo valor de R$ 1.020.000,00.

Em relação a esta aplicação financeira, os valores que deveriam ser evidenciados pela empresa como ativo no Balanço Patrimonial de 31/12/2014 e como receita na Demonstração do Resultado de 2014 são, respectivamente, em reais,

Q596905

Contabilidade Geral

Texto associado

Uma empresa adquiriu, durante o ano de 2013, mercadorias para revenda pelo valor total de R$ 4.000.000,00, sendo que está

incluído neste total o valor de R$ 600.000,00 de impostos que serão compensáveis com os impostos incidentes sobre o valor das

vendas efetuadas pela empresa. As mercadorias foram retiradas no depósito do fornecedor e a empresa compradora pagou o frete no

valor total de R$ 100.000,00. Sabe-se que a empresa não tinha estoque no início de 2013 e que vendeu 90% do total das mercadorias

adquiridas neste ano pelo valor total de R$ 6.000.000,00. No valor total das vendas está incluído o valor de R$ 900.000,00 de

impostos incidentes sobre vendas.

O Resultado Bruto com Mercadorias evidenciado na Demonstração do Resultado do ano de 2013 foi, em reais,