Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.004 questões

Quanto a contas a receber e a estoques, julgue o item que se segue.

Quando o valor de mercado dos estoques de mercadorias for inferior ao seu custo de aquisição, o valor líquido realizável será apurado pela diferença entre o preço de venda e as despesas estimadas com a venda

e o respectivo recebimento.

Com relação aos pronunciamentos vigentes do Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

O plano de contribuição definida consiste em um benefício pós‐emprego em que a entidade patrocinadora tem a obrigação de pagar contribuições adicionais se o fundo não tiver ativos suficientes para pagar os benefícios devidos aos (ex‐)empregados.

À luz da Lei n.º 11.638/2007, julgue o próximo item.

Com a promulgação da Lei n.º 11.638/2007, as

subvenções para investimentos, recebidas pela companhia, deixaram de ser computadas como reserva de capital, passando a integrar o resultado.

Uma determinada empresa, ao encerrar a folha de pagamento no dia 30 de novembro de 2017, apresentou as seguintes informações, cujos valores foram contabilizados no mesmo dia, de acordo com o regime de competência:

Considerando somente essas informações apresentadas e que a empresa utilizou alíquota

de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizado no dia 30 de novembro

de 2017, em reais, é

No ato da contratação de um empréstimo ou financiamento, devemos optar por uma das alternativas de amortização da dívida. Em relação ao assunto, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Considerando o sistema financeiro de amortização, os mais utilizados atualmente são o Sistema PRICE e o Sistema de Amortização Constante (SAC).

( ) No sistema SAC, o valor das prestações ou pagamentos são maiores no início e vão decrescendo até o final do período.

( ) No sistema PRICE, as prestações ou pagamentos vão aumentando à medida que o período vai chegando ao final.

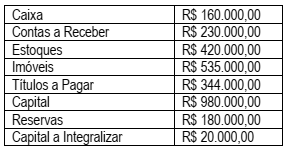

Uma empresa apresentou, no ano de 2016, os seguintes dados extraídos de seu Balanço Patrimonial, conforme quadro a seguir:

Com base em tais informações, pode-se dizer que o valor do Capital Subscrito da empresa, no ano de 2016, é de:

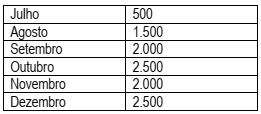

Uma Indústria encerra o seu exercício social em 31 de dezembro de cada ano. De janeiro de 2016 a junho de 2017, a indústria aplicou recursos em pesquisas e desenvolvimento para a criação de um novo produto. Os valores acumulados das despesas com pesquisas e desenvolvimento foram de R$ 1.400.000,00 em 30 de junho de 2017. O novo produto começou a gerar Receita em 1º de julho de 2017. Sendo assim, a empresa decidiu amortizar esses gastos com base nas unidades efetivamente vendidas do novo produto.

Foram estimadas a venda de 40.000 unidades do produto durante toda a sua vida útil. As unidades vendidas no período de julho a dezembro de 2017 foram as seguintes:

A partir dos dados fornecidos, qual o valor total da amortização no período de Julho a Dezembro de 2017?

Os valores das compras e das vendas podem sofrer alterações em função de compras e vendas anuladas, descontos ou abatimentos incondicionais obtidos ou concedidos, fretes e seguros sobre compras, além de tributos incidentes sobre as compras e vendas.

Assim, para apurarmos o resultado da conta mercadorias em empresas comerciais, nas quais durante o ano ocorreram fatos que alteraram os valores das compras e das vendas, utilizaremos qual das seguintes fórmulas?

No dia 1º de janeiro de 2017, a sociedade empresária Beta Ltda. contratou 10 empregados. O salário mensal de cada um deles é de R$ 1.000,00. A contribuição previdenciária patronal é de 30%. A contribuição dos empregados ao Instituto Nacional do Seguro Social (INSS) é de 8%. Os salários, a contribuição previdenciária patronal e a contribuição dos empregados ao INSS são pagos no mês subsequente ao mês trabalhado pelos empregados.

A esse respeito, é correto afirmar que o impacto no balanço patrimonial da sociedade empresária Beta Ltda., em 31 de janeiro de 2017, decorrente, exclusivamente, da contabilização dos salários, da contribuição previdenciária patronal e da contribuição dos empregados ao INSS,

A Companhia Alfa S.A. adquiriu, em 1º de junho de 2016, um ativo imobilizado pelo valor de R$ 800.000,00. Naquele momento, sua vida útil foi estimada em 10 anos e o valor residual, ao final da vida útil, foi estimado em 10%. O ativo entrou em operação na data da aquisição, tendo sido elegido o método linear como método de depreciação, a qual foi contabilizada mensalmente. O ativo imobilizado adquirido representa uma unidade geradora de caixa. Em 31 de dezembro de 2017, o valor em uso do ativo em questão foi estimado em R$ 690.000,00. E o seu valor justo, na mesma data, foi estimado em R$ 750.000,00. Eventual alienação do ativo implicaria em despesas com a venda da ordem de 15% do valor da operação.

Considerando as informações apresentadas, bem como as normas contábeis aplicáveis à redução ao valor recuperável dos ativos, o procedimento contábil correto a ser adotado pela Companhia Alfa S.A., para apresentação do seu balanço patrimonial, em 31 de dezembro de 2017, é

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os impostos e as contribuições sociais que tenham data de vencimento diferida em virtude de renegociação de dívida para data posterior ao exercício financeiro seguinte devem ser lançados no passivo exigível a longo prazo.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os equipamentos utilizados nas atividades de exploração de recursos minerais ou florestais estão sujeitos à exaustão.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

É vedado o ajuste de componentes do ativo e do passivo de longo prazo pelo valor presente.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Quando determinada empresa avalia seus estoques pelo preço médio ponderado, o custo médio existente sofre alterações em seu valor a cada entrada com preço diferente do constante no estoque.