Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.004 questões

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Ocorrendo a perda que justificou a constituição da

reserva de contingência, a reserva será utilizada até o

limite da respectiva perda.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Dos tributos incidentes sobre as vendas, o IPI é o único

que não constitui dedução da receita bruta.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

As doações e subvenções para investimentos

constituem‐se em reservas de capital, desde que não

transitem pelo resultado do exercício.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

As ações bonificadas, recebidas sem custo para a

companhia, serão contabilizadas pelo valor patrimonial

que lhes for atribuído quando não possuírem valor

nominal.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

O fundo de comércio que se forma ao longo das

operações de uma empresa, por se tratar de um bem

incorpóreo, integra o seu intangível.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Uma variação que envolva aumento e diminuição

simultâneos e equivalentes de elementos do patrimônio

líquido tem os mesmos efeitos que as variações

qualitativas que envolvem elementos do ativo e(ou) do

passivo.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

A representação patrimonial em que o patrimônio

líquido é igual ao passivo é característica de situações de

encerramento das atividades de uma empresa.

As Normas Brasileiras de Contabilidade apresentam as bases de mensuração para componentes do Ativo das Organizações públicas e privadas. Sobre a avaliação dos Ativos, analise as afirmativas abaixo:

I - Quando o custo histórico for utilizado, o custo dos serviços reflete o montante dos recursos gastos para se adquirir ou desenvolver ativos consumidos na prestação de serviços. Como os custos utilizados são aqueles trazidos de exercícios anteriores sem ajuste pelas mudanças do preço, eles não refletem o custo dos ativos quando consumidos.

II - Valor líquido contábil é o valor presente, para a entidade, do potencial de serviços ou da capacidade de gerar benefícios econômicos remanescentes do ativo, caso este continue a ser utilizado, e do valor líquido que a entidade receberá pela sua alienação ao final da sua vida útil.

III - As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório e para os ativos existem quatro bases de mensuração: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso.

Estão corretas as afirmativas:

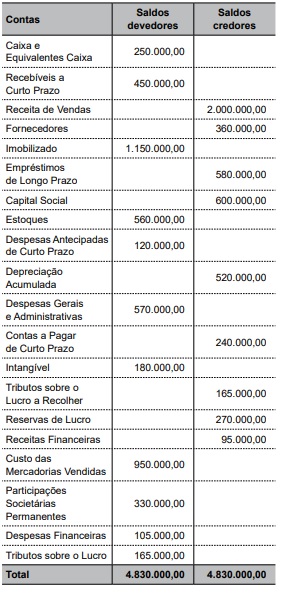

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Descrição Reais • Ativo circulante 150.500,00 • Ativo não circulante 187.500,00 • Estoques 45.000,00 • Imobilizado 150.000,00 • Capital - 100.000,00 • Patrimônio líquido 153.000,00 • Receita bruta vendas 568.000,00 • Receita líquida 475.000,00 • Lucro bruto 125.000,00 • Lucro operacional 38.500,00 • Lucro líquido 18.000,00 • Capital circulante líquido 30.500,00

Com base nessas informações, assinale a alternativa correta. Utilizar apenas duas casas decimais para a resposta.

Assinale a alternativa que apresenta o valor, em Reais, do PIS e COFINS de uma empresa industrial que apresenta as seguintes informações hipotéticas:

• Empresa está no Lucro Real;

• Regime de tributação não cumulativo;

• Mês de apuração das contribuições – mês de dezembro de 2017;

• Valor das receitas brutas de vendas – R$ 1.500.000,00

Com base nas informações extraídas da contabilidade da empresa Resposta Certa Ltda., responda à questão.

• Empresa está enquadrada na sistemática do Lucro Real.

• A hipótese do cálculo será numa base anual, em 31 de dezembro de 2017, do Imposto de Renda – IR e da Contribuição Social sobre o Lucro Líquido – CSLL, sem levantamento de balanços de suspensão.

• Lucro antes do IR e da CSLL – R$ 900.000,00

• Exclusões permanentes – R$ 90.000,00

• Diferenças temporárias – R$ 120.000,00

• Resultado credor de equivalência patrimonial – R$ 15.000,00

• Prejuízo fiscal e base negativa da CSLL – R$ 800.000,00