Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.004 questões

Com relação a patrimônio, julgue o item seguinte.

Os bens capazes de gerar benefícios econômicos futuros

para uma entidade, independentemente de estarem ou não

sob seu controle, integram o ativo patrimonial dessa entidade.

Julgue o item a seguir, relativo a conceitos, objetivos e finalidades da contabilidade.

Os investimentos e as modificações na situação patrimonial

são estudados pela dinâmica patrimonial.

Marcos e Manoel decidem constituir uma sociedade por quotas de responsabilidade limitada com o objetivo de comercializar produtos de informática - M.M. Informática Ltda.. O Capital Social da empresa será de R$ 100.000,00 e cada um dos sócios participará com a metade do Capital e integralizam no ato da constituição da sociedade da seguinte forma:

Marcos:

- 10% de suas quotas em moeda corrente do país;

- 25% de suas quotas com mercadorias para revenda, conforme N.F. nº.1012 e recibo;

- 30% de suas quotas com um veículo usado marca Ford, modelo Pampa, 1.8, 2 portas, placa HVV 7561, chassis 02AM8416, Ano 2007, conforme N.F. nº.5981 e recibo da Crasa S/A;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses.

Manoel:

- 70% de suas quotas com uma loja no shopping Acaiaca Mall, situado à rua General Sampaio nº. 576 - Praça da Estação, em Fortaleza - CE, conforme registro no Cartório de Títulos e Documentos às folhas 04 e 05 do Livro 10-B, e Escritura Púbica de Compra e Venda de Imóveis;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses

Qual o valor do Patrimônio Líquido?

KTB - Produtos Agrícolas S.A., fabrica certo tipo de produto agrícola que é negociado em dois diferentes mercados ativos (Mercado Brasileiro e Mercado Europeu) a preços diferentes. A KTB pode acessar os preços do produto agrícola nesses dois mercados na data de sua mensuração. Outras informações também são conhecidas pela KTB:

• Mercado Brasileiro

R$ 59,00/saca ⇨ preço que seria recebido pela venda do produto agrícola.

R$ 4,00/saca ⇨ custos de transação no Mercado A.

R$ 4,00/saca ⇨ custos para transportar o produto agrícola a esse mercado.

• Mercado Europeu

R$ 60,00/saca ⇨ preço que seria recebido pela venda do produto agrícola.

R$ 6,00/saca ⇨ custos de transação no Mercado B.

R$ 4,00/saca ⇨ custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado Brasileiro quanto o Mercado Europeu não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 29 (R2) – Ativo Biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela KTB – Produtos Agrícolas S.A..

De acordo com a Lei nº. 11.941/2009, assinale a opção mais correta.

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. § 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

(...)

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

(...)

A Cia. Aérea Voe Sul possui um grupo de ativos, componentes de uma unidade geradora de caixa, cujo valor contábil está demonstrado da seguinte forma:

Valor de aquisição:............................... R$ 970.000,00

Depreciação Acumulada:..................... (R$ 540.000,00)

Valor contábil:........................................R$ 430.000,00

Procedendo-se o teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em uso do grupo de ativos:.......... R$ 418.500,00

Valor justo do grupo de ativos:.............. R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de:

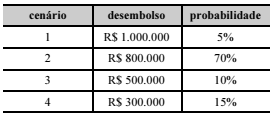

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Quanto aos requisitos da legislação tributária aplicada às contratações públicas, julgue o item.

Os rendimentos auferidos por empresa individual com a locação de imóveis devem ser computados para efeito de apuração do lucro da empresa.