Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.004 questões

Com relação às noções de contabilidade geral, julgue o item seguinte.

O custo de aquisição de determinado maquinário adquirido no exterior e destinado ao uso nas atividades da empresa proprietária inclui os valores pagos para desembaraço aduaneiro.

Com relação às noções de contabilidade geral, julgue o item seguinte.

Determinado elemento do passivo deve ser mantido pelo valor de caixa ou equivalente de caixa que se espera pagar para liquidar as correspondentes obrigações, considerando os descontos concedidos por liquidação

antecipada.

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Uma entidade adquiriu um lote de mercadorias sujeitas ao ICMS, a uma alíquota de 18%. A entidade adquirente também é contribuinte do IPI, que tem alíquota de 10%. O valor das mercadorias foi de R$ 210.000,00. O frete, a cargo da entidade adquirente, foi de R$ 12.500,00.

De acordo com as normas tributárias vigentes no Brasil, o valor apurado, em reais, do ICMS nessa operação é de

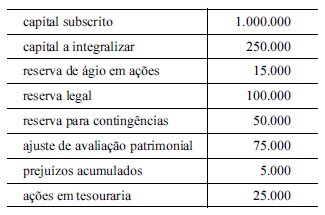

O Patrimônio Líquido da Cia. Giro Certo possuía a seguinte composição em 31/12/2016:

- Capital Social: R$ 600.000,00.

- Reserva Legal: R$ 80.000,00.

- Reserva para Expansão: R$ 200.000,00.

- Ações em Tesouraria: R$ 40.000,00.

- Ajustes de Avaliação Patrimonial: R$ 20.000,00 (saldo credor).

Durante o ano de 2017, a Cia. Giro Certo reconheceu as seguintes transações:

- Aplicação financeira mensurada ao valor justo por meio de outros resultados abrangentes: juros calculados pela taxa contratual no valor de R$ 8.000,00, sendo o valor justo da aplicação financeira R$ 5.000,00 inferior ao valor atualizado pela taxa contratual.

- Lucro Líquido: R$ 800.000,00. Os impactos da aplicação financeira já estão considerados no lucro líquido.

- Constituição da Reserva Legal: R$ 40.000,00.

- Dividendos obrigatórios distribuídos: R$ 240.000,00.

- Aumento de Capital Social: emissão de 40.000 novas ações com valor nominal de R$ 2,00 por ação, tendo conseguido negociá-las por R$ 3,00 cada.

- Venda das Ações em Tesouraria por R$ 60.000,00.

Considerando o registro dessas transações, o Patrimônio Líquido da Cia. Giro Certo, no balanço patrimonial de 31/12/2017, era, em reais,

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

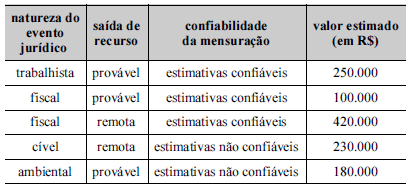

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

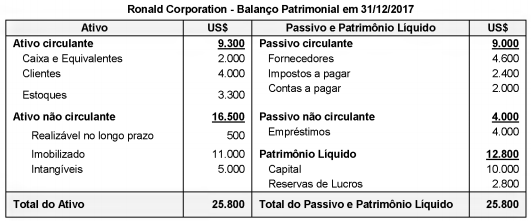

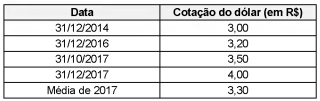

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o