Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

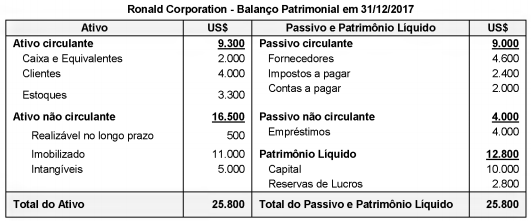

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

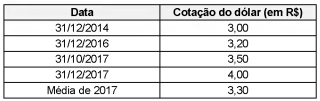

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

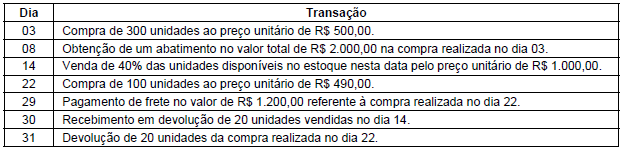

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

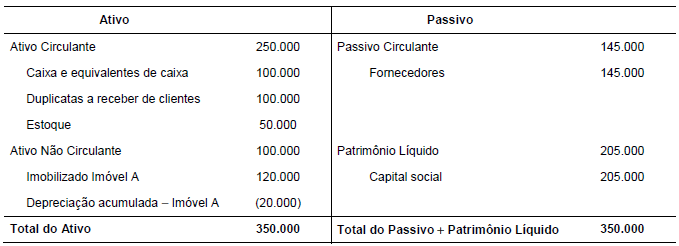

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.