Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

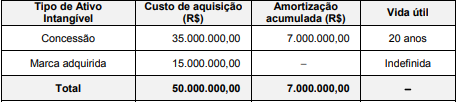

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

Em determinada data, o Patrimônio Líquido contabilizado da empresa Só Picolés S.A. era R$ 60.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 75.000.000,00. Nesta data, a empresa Sorvete Total S.A. adquiriu 60% das ações da empresa Só Picolés S.A. pagando o valor de R$ 55.000.000,00.

A empresa Sorvete Total S.A. passou a deter o controle da empresa Só Picolés S.A. e a participação dos não controladores é

mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa Só Picolés S.A. Os

valores reconhecidos no grupo Investimentos do balanço individual, e no grupo Intangíveis do balanço consolidado da empresa

Sorvete Total S.A., foram, em reais, respectivamente:

Leia as afirmativas a seguir:

I. Uma auditoria pode identificar deficiências no sistema de controle interno e no sistema financeiro e apresentar recomendações para melhorá-los.

II. A demonstração do resultado do exercício (DRE) não deve discriminar o custo das mercadorias.

III. Ativo circulante compreende as disponibilidades de numerário realizáveis até o término do período de nove anos.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. Na demonstração do resultado do exercício (DRE), não devem ser computadas as receitas no período.

II. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas e outras despesas operacionais, conforme disposto na lei nº 6.404/1976.

III. O Balanço Patrimonial evidencia o Ativo Circulante.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O patrimônio líquido representa a diferença entre o ativo e o passivo.

II. É vedado ao auditor exercer atividade ou ligar o seu nome a empreendimentos com finalidades ilícitas.

III. Bens permanentes são bens que possuem vida longa e são adquiridos para serem utilizados na organização (como veículos, máquinas e ferramentas).

Marque a alternativa CORRETA:

Considerando a situação apresentada na questão anterior, no que tange ao registro das alterações patrimoniais, a entidade:

Uma entidade pretende realizar a depreciação de uma frota de quatro veículos utilizando o método da soma dos dígitos. O valor de aquisição de cada veículo foi de R$ 50.000,00, sendo o valor residual estimado em R$ 10.000,00 cada. A entidade pretende usar os veículos por cinco anos e leiloá-los após esse período.

Ao final do segundo ano de uso, o valor contábil líquido da frota de veículos representa

Analise os lançamentos contábeis da empresa Tudo Certo S/A:

I. A empresa inicia suas atividades com um capital de R$ 770.000,00, integralizados em dinheiro.

II. No início de suas atividades, foram adquiridos quatro computadores para atender à diretoria. O valor total da compra foi de R$ 55.000,00, sendo pagos 30% à vista, e 70% a serem pagos em 60 dias.

III. A empresa comprou à vista mobiliários para suas dependências, no valor de R$ 310.000,00.

IV. A empresa prestou serviços de consultoria no valor de R$ 130.000,00, dos quais recebeu 40% no ato, e o restante a receber em 30 dias.

V. Foram pagos R$ 40.000,00 aos colaboradores pelos serviços de consultoria.

VI. Foram recebidos 60% restantes dos serviços de consultoria prestados.

Analise os lançamentos contábeis da empresa Tudo Certo S/A:

I. A empresa inicia suas atividades com um capital de R$ 770.000,00, integralizados em dinheiro.

II. No início de suas atividades, foram adquiridos quatro computadores para atender à diretoria. O valor total da compra foi de R$ 55.000,00, sendo pagos 30% à vista, e 70% a serem pagos em 60 dias.

III. A empresa comprou à vista mobiliários para suas dependências, no valor de R$ 310.000,00.

IV. A empresa prestou serviços de consultoria no valor de R$ 130.000,00, dos quais recebeu 40% no ato, e o restante a receber em 30 dias.

V. Foram pagos R$ 40.000,00 aos colaboradores pelos serviços de consultoria.

VI. Foram recebidos 60% restantes dos serviços de consultoria prestados.