Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

Disponível em: http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf. Acesso em: 23 jan. 2023.

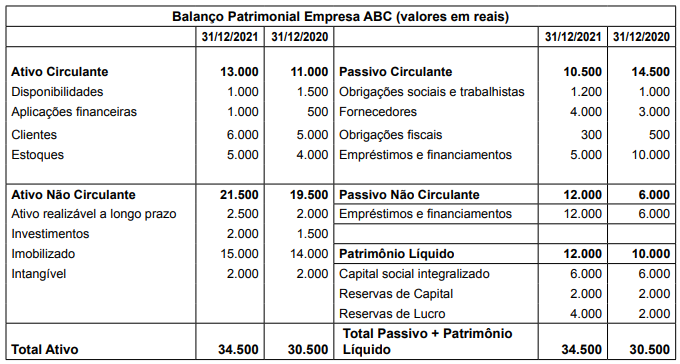

Analise os demonstrativos da empresa ABC abaixo relacionados e assinale a alternativa CORRETA.

Com base na análise feita, é CORRETO afirmar que

I Ativo > que Obrigações = Situação líquida ativa. II Situação deficitária, é Ativo = Obrigações. III Situação líquida passiva corresponde a passivo a descoberto. IV Situação líquida nula é = a quando não houver Ativo.

A sequência correta, de cima para baixo, é:

( ) Elementos positivos são os bens e as obrigações. ( ) O Ativo é composto por bens e direitos. ( ) O Passivo é composto por elementos positivos. ( ) Direitos e obrigações são elementos negativos.

De cima para baixo, a sequência correta é:

No que diz respeito à gestão patrimonial, julgue o item seguinte.

O sistema de depreciação aceito pela Receita Federal do

Brasil é o linear.

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os custos de manutenção periódica de um ativo imobilizado

devem ser reconhecidos no valor contábil desse ativo.

Com referência ao reconhecimento, à mensuração e à avaliação de itens patrimoniais ativos, julgue o item que se segue.

Se, por ocasião do fechamento do balanço, ocorrer saldo

negativo em conta-corrente bancária e esse valor não for

compensável com outros saldos, um passivo circulante

deverá ser registrado.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

A mensuração do valor justo de um ativo exige a

determinação do objeto de mensuração; do mercado

principal (ou do mais vantajoso), em que o ativo é cursado;

e do nível da hierarquia de valor justo no qual os dados se

classificam.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O registro inicial em estoque do produto colhido por

uma empresa agrícola se dá pelo seu valor justo,

subsequentemente tratado pelo critério custo ou valor

realizável líquido, dos dois o menor.

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

No balanço patrimonial, devem ser evidenciadas as contas de

ativos financeiros e de obrigações ligadas a ativos

disponíveis para venda que possuam saldo.