Questões de Concurso

Sobre normas de auditoria do tcu - nat em auditoria governamental

Foram encontradas 64 questões

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2022 - UFJF - Contador - Edital nº 70 |

Q1971474

Auditoria Governamental

No Manual de Auditoria Operacional do Tribunal de

Contas da União (TCU, 2020), tem-se que, para um

melhor entendimento das principais dimensões de

desempenho avaliadas em uma auditoria operacional, é

necessário o conhecimento de determinado termos.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação do termo a seu respectivo conceito.

COLUNA I

1. Necessidades

2. Impactos

3. Insumos

4. Atividades

5. Efeito

COLUNA II

( ) São procedimentos utilizados para converter recursos em produtos. O conceito abrange igualmente a comunicação de informações de gestão e a respectiva utilização pelos gestores.

( ) São consequências socioeconômicas de longo prazo que podem ser observadas após um determinado período posterior à participação na intervenção e que podem afetar os destinatários diretos da intervenção ou os destinatários indiretos não inseridos na intervenção.

( ) São os bens e serviços empregados na produção de outros bens e serviços que serão entregues a outras organizações ou diretamente ao público alvo de uma intervenção.

( ) São os problemas, as dificuldades ou as demandas do conjunto da sociedade ou de alguns grupos específicos, reconhecidos como destinatários legítimos de bens e serviços públicos, que a intervenção pública procura resolver ou superar.

( ) É a alteração que resulta da execução da intervenção e que está normalmente relacionada com os seus objetivos, incluindo os resultados e os impactos.

Assinale a sequência correta.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação do termo a seu respectivo conceito.

COLUNA I

1. Necessidades

2. Impactos

3. Insumos

4. Atividades

5. Efeito

COLUNA II

( ) São procedimentos utilizados para converter recursos em produtos. O conceito abrange igualmente a comunicação de informações de gestão e a respectiva utilização pelos gestores.

( ) São consequências socioeconômicas de longo prazo que podem ser observadas após um determinado período posterior à participação na intervenção e que podem afetar os destinatários diretos da intervenção ou os destinatários indiretos não inseridos na intervenção.

( ) São os bens e serviços empregados na produção de outros bens e serviços que serão entregues a outras organizações ou diretamente ao público alvo de uma intervenção.

( ) São os problemas, as dificuldades ou as demandas do conjunto da sociedade ou de alguns grupos específicos, reconhecidos como destinatários legítimos de bens e serviços públicos, que a intervenção pública procura resolver ou superar.

( ) É a alteração que resulta da execução da intervenção e que está normalmente relacionada com os seus objetivos, incluindo os resultados e os impactos.

Assinale a sequência correta.

Q1901222

Auditoria Governamental

Qual o prazo que o convenente deve notificar os partidos

políticos, os sindicatos de trabalhadores e as entidades

empresariais, com sede no município, a contar da data de

recebimento dos recursos?

Q1892824

Auditoria Governamental

A Instrução Normativa nº 84/2020 do Tribunal de Contas da

União (TCU) estabelece papéis e responsabilidades aos diversos

atores envolvidos no processo de tomada e prestação de contas

dos administradores e responsáveis da administração pública

federal, para fins de julgamento pelo TCU.

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Q1892821

Auditoria Governamental

A materialidade está entre os princípios norteadores da

elaboração e divulgação da prestação de contas no âmbito da

Administração Pública Federal. Trata-se de um aspecto utilizado

para determinar a importância relativa de uma distorção ou

irregularidade, nível a partir do qual estas são consideradas

relevantes.

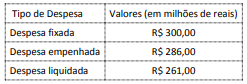

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

Q1892819

Auditoria Governamental

O Tribunal de Contas da União adotou de forma adaptada

algumas ferramentas de auditoria utilizadas pelo U.S.

Government Accountability Office (U.S. GAO), a exemplo da

matriz de planejamento, que é uma ferramenta importante na

definição do escopo do trabalho de auditoria.

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Taubaté - SP

Prova:

Instituto Excelência - 2019 - Prefeitura de Taubaté - SP - Auditor Chefe |

Q1304766

Auditoria Governamental

De acordo com as Normas de Auditoria do Tribunal

de Contas da União (NAT) dispostas na Portaria-TCU

nº 168, assinale a alternativa que indica os princípios

éticos que orientam o trabalho dos auditores:

Q866656

Auditoria Governamental

As Normas de Auditoria do TCU (NAT, 129) estabelecem os

requisitos de qualidade que a equipe de auditoria deve orientarse

na redação do Relatório de Auditoria. Marque a alternativa

que apresenta esses requisitos adotados pelo TCU:

Q791101

Auditoria Governamental

O processo de contas constituído por ocasião da extinção,

liquidação, dissolução, transformação, fusão, incorporação

ou desestatização de unidades jurisdicionadas, cujos

responsáveis estejam alcançados pela obrigação prevista no

art. 70, parágrafo único, da Constituição Federal, para

apreciação do Tribunal de Contas da União nos termos do

art. 15 da Lei n° 8.443/1992, é denominado de:

Q784357

Auditoria Governamental

Texto associado

A coluna da esquerda apresenta Princípios estabelecidos pelas Normas de Auditoria do Tribunal de Contas da

União em relação à pessoa do Auditor e a da direita, conceituação de cada um. Numere a coluna da direita de

acordo com a da esquerda.

1 - Cautela, Zelo e Julgamento

Profissional

2 - Comportamento Profissional e

Cortesia

3 - Competência e Desenvolvimento

Profissional

4 - Sigilo Profissional

5 - Conflitos de Interesse

( ) Manter atitude de serenidade e comportar-se de

maneira compatível com a exigida pelo cargo, de

modo a demonstrar servir ao interesse comum e a

prestigiar o serviço público.

( ) Os dados e informações obtidos em decorrência do

exercício de suas funções devem ser utilizados,

exclusivamente, para a elaboração de pareceres e

relatórios.

( ) Declarar impedimento ou suspeição nas situações

que possam afetar, ou parecer afetar, o

desempenho de suas atribuições com

independência e imparcialidade.

( ) Os relatórios e pareceres dos auditores devem ser

considerados precisos e confiáveis por terceiros,

especialistas na matéria, cabendo-lhes emitir

opiniões somente sobre documentos ou situações

examinadas, apoiando-se em fatos e evidências.

( ) Treinamento técnico, capacidade e experiência

suficientes para conduzir adequadamente o

trabalho e formular conclusões e propostas de

encaminhamento pertinentes.

Marque a sequência correta.

Q603019

Auditoria Governamental

Acerca dos procedimentos e testes de auditoria no setor público, julgue o seguinte item.

Ao comparar informações obtidas em trabalhos anteriores realizados pelo Tribunal de Contas da União (TCU) e por outras auditorias independentes da unidade auditada, o auditor emprega técnica adequada prevista nas normas de auditoria do setor público.

Ao comparar informações obtidas em trabalhos anteriores realizados pelo Tribunal de Contas da União (TCU) e por outras auditorias independentes da unidade auditada, o auditor emprega técnica adequada prevista nas normas de auditoria do setor público.

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601478

Auditoria Governamental

Em relação ao relatório de auditoria, nos termos das Normas de Auditoria do TCU (NAT),

considere as seguintes assertivas.

I – O relatório de auditoria traz as impressões pessoais do auditor, dispensando formalidades.

II – Os relatórios devem ser minuciosamente revisados pelo coordenador da equipe de auditoria e pelo auditor responsável pela supervisão do trabalho, com vista a assegurar que sejam atendidos os requisitos para a sua elaboração e, ainda, que as conclusões e as propostas de encaminhamento sejam aderentes e decorram logicamente dos fatos apresentados.

III – Os auditores devem incluir no relatório o objetivo da auditoria, o escopo, a metodologia utilizada e as limitações, estas se tiverem ocorrido, ou uma declaração de que nenhuma restrição foi imposta aos exames.

Estão CORRETAS:

I – O relatório de auditoria traz as impressões pessoais do auditor, dispensando formalidades.

II – Os relatórios devem ser minuciosamente revisados pelo coordenador da equipe de auditoria e pelo auditor responsável pela supervisão do trabalho, com vista a assegurar que sejam atendidos os requisitos para a sua elaboração e, ainda, que as conclusões e as propostas de encaminhamento sejam aderentes e decorram logicamente dos fatos apresentados.

III – Os auditores devem incluir no relatório o objetivo da auditoria, o escopo, a metodologia utilizada e as limitações, estas se tiverem ocorrido, ou uma declaração de que nenhuma restrição foi imposta aos exames.

Estão CORRETAS:

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601477

Auditoria Governamental

“Os auditores devem ter bom conhecimento das técnicas e dos procedimentos de auditoria

a fim de que possam obter evidências suficientes, adequadas, relevantes e em bases razoáveis para

comprovar os achados e sustentar suas opiniões e conclusões" (NAT)

NÃO é atributo das evidências:

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601476

Auditoria Governamental

NÃO é princípio ético que orienta o trabalho das auditorias, de acordo com as Normas de

Auditoria do TCU (NAT):

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601475

Auditoria Governamental

NÃO é objetivo das Normas de Auditoria do Tribunal de Contas da União (NAT):

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601474

Auditoria Governamental

Tendo em conta a Portaria TCU nº 280/2010, considere as assertivas abaixo.

I – As auditorias de regularidade objetivam examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis perante a jurisdição do Tribunal de Contas, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

II – As auditorias operacionais objetivam examinar a economicidade, a eficiência, a eficácia e a efetividade das organizações, dos programas e das atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública.

III - A classificação das auditorias como de regularidade ou operacional dependerá do objetivo prevalente de cada trabalho de auditoria, já que elas constituem parte de um mesmo todo da auditoria governamental e às vezes integram o escopo de um mesmo trabalho de auditoria.

Estão CORRETAS:

I – As auditorias de regularidade objetivam examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis perante a jurisdição do Tribunal de Contas, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

II – As auditorias operacionais objetivam examinar a economicidade, a eficiência, a eficácia e a efetividade das organizações, dos programas e das atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública.

III - A classificação das auditorias como de regularidade ou operacional dependerá do objetivo prevalente de cada trabalho de auditoria, já que elas constituem parte de um mesmo todo da auditoria governamental e às vezes integram o escopo de um mesmo trabalho de auditoria.

Estão CORRETAS:

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557658

Auditoria Governamental

De acordo com as Normas de Auditoria do Tribunal de Contas da União − NAT, o instrumento formal e técnico por intermédio do

qual a equipe de auditoria comunica aos leitores, entre outros, o objetivo, as questões e os achados de auditoria, as conclusões

e as propostas de encaminhamento, é denominado

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557364

Auditoria Governamental

Para executar trabalhos de auditoria, os auditores devem ter bom conhecimento das técnicas e dos procedimentos de auditoria a

fim de que possam obter evidências suficientes, adequadas, relevantes e em bases razoáveis para comprovar os achados e

sustentar suas opiniões e conclusões. Segundo as Normas de Auditoria do Tribunal de Contas da União – NAT, são atributos

das evidências:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Provas:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Auditoria Governamental

|

FCC - 2015 - TCE-CE - Analista de Controle Externo-Auditoria de Obras Públicas |

Q527957

Auditoria Governamental

Determinado Tribunal de Contas pretende realizar auditoria em um hospital público estadual, com o objetivo de verificar a

regularidade das compras de medicamentos. Segundo as Normas de Auditoria – NAT, um dos modos mais efetivos para

assegurar que um relatório seja imparcial, objetivo e completo é

Q525179

Auditoria Governamental

Sobre as Normas de Auditoria do Tribunal de Contas da União, considere:

I. Os auditores têm a obrigação de atuar sempre de maneira profissional e de manter altos níveis de profissionalismo na realização de seu trabalho e não devem realizar trabalhos para os quais não possuam a competência profissional necessária.

II. O auditor deverá declarar impedimento ou suspeição nas situações que possam afetar, ou parecer afetar, o desempenho de suas atribuições com independência e imparcialidade.

III. Os auditores não devem revelar a terceiros dados e informações obtidos no processo de auditoria, seja oralmente ou por escrito, exceto para cumprir as responsabilidades legais ou de outra natureza que correspondam a atribuições legais do Tribunal.

IV. Todo o trabalho de auditoria deve ser revisado pelo coordenador da equipe de auditoria, que possua perfil e competência profissional adequados ao trabalho, somente após todas as partes da auditoria estiverem concluídas e antes de o relatório ser emitido.

Está correto o que se afirma em

I. Os auditores têm a obrigação de atuar sempre de maneira profissional e de manter altos níveis de profissionalismo na realização de seu trabalho e não devem realizar trabalhos para os quais não possuam a competência profissional necessária.

II. O auditor deverá declarar impedimento ou suspeição nas situações que possam afetar, ou parecer afetar, o desempenho de suas atribuições com independência e imparcialidade.

III. Os auditores não devem revelar a terceiros dados e informações obtidos no processo de auditoria, seja oralmente ou por escrito, exceto para cumprir as responsabilidades legais ou de outra natureza que correspondam a atribuições legais do Tribunal.

IV. Todo o trabalho de auditoria deve ser revisado pelo coordenador da equipe de auditoria, que possua perfil e competência profissional adequados ao trabalho, somente após todas as partes da auditoria estiverem concluídas e antes de o relatório ser emitido.

Está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467902

Auditoria Governamental

As Normas de Auditoria, NAT do TCU apresentam recomendações referentes aos relatórios de auditoria. “Apresentar, entre outras, toda a informação e todos os elementos necessários para satisfazer os objetivos da auditoria, permitir a correta compreensão dos fatos e situações relatadas, prover os usuários do relatório com uma compreensão suficientemente íntegra. As relações entre objetivos, critérios, achados e conclusões precisam ser expressas de forma clara e íntegra, permitindo sua verificação” é a característica de