Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702416

Contabilidade Geral

Julgue os itens a seguir, relacionados ao patrimônio líquido de

uma sociedade por ações.

I A conta ajustes de avaliação patrimonial, destinada ao reconhecimento das variações decorrentes da avaliação de ativos e passivos a valor justo, pode apresentar saldo credor ou devedor.

II A expectativa de redução do lucro futuro em decorrência de uma perda considerada provável e cujo valor possa ser estimado permite a destinação de parte do lucro líquido do exercício para a constituição de uma reserva de lucros denominada reserva para contingências.

III Ações em tesouraria correspondem a uma conta redutora da conta do patrimônio líquido da qual vieram os recursos aplicados na aquisição de ações de emissão da própria empresa.

Assinale a opção correta.

I A conta ajustes de avaliação patrimonial, destinada ao reconhecimento das variações decorrentes da avaliação de ativos e passivos a valor justo, pode apresentar saldo credor ou devedor.

II A expectativa de redução do lucro futuro em decorrência de uma perda considerada provável e cujo valor possa ser estimado permite a destinação de parte do lucro líquido do exercício para a constituição de uma reserva de lucros denominada reserva para contingências.

III Ações em tesouraria correspondem a uma conta redutora da conta do patrimônio líquido da qual vieram os recursos aplicados na aquisição de ações de emissão da própria empresa.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702415

Contabilidade Geral

Assinale a opção em que é mencionado o procedimento contábil

aplicável à empresa comercial que, apesar da inexistência de

previsão legal, adote uma política amplamente conhecida com o

objetivo de reembolsar as compras de clientes insatisfeitos.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702414

Contabilidade Geral

Uma entidade possui um equipamento industrial com

5 anos de uso, vida útil remanescente estimada em 10 anos e

valor contábil líquido atual de R$ 145 mil. A entidade estima

que, no restante de vida útil desse equipamento, ele será capaz de

produzir 1 milhão de unidades, com ganho de R$ 0,13 por

unidade produzida, a valores atuais. O valor de mercado desse

equipamento é de R$ 150 mil, e, caso a entidade deseje vende-lo,

ela terá de pagar uma comissão de 3% ao vendedor.

Nessas condições, considerado o valor realizável líquido do equipamento, o valor da provisão requerida para fins de contabilização pela entidade é igual a

Nessas condições, considerado o valor realizável líquido do equipamento, o valor da provisão requerida para fins de contabilização pela entidade é igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702413

Contabilidade Pública

Em relação às técnicas de avaliação a valor justo, julgue os itens

subsequentes.

I O uso de preços de cotação é compatível com a abordagem de mercado.

II A conversão de valores futuros de caixa em seus valores presentes é uma técnica empregada na abordagem da receita.

III Inexistindo mercado ativo e na impossibilidade da utilização das abordagens de mercado e de resultado, admite-se o emprego da abordagem de custo.

Assinale a opção correta.

I O uso de preços de cotação é compatível com a abordagem de mercado.

II A conversão de valores futuros de caixa em seus valores presentes é uma técnica empregada na abordagem da receita.

III Inexistindo mercado ativo e na impossibilidade da utilização das abordagens de mercado e de resultado, admite-se o emprego da abordagem de custo.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702412

Contabilidade Geral

Uma entidade vendeu instalações por R$ 10 milhões, valor a

ser pago após 18 meses da efetivação da venda. As primeiras duas

apropriações mensais de receitas financeiras dessa operação foram

de R$ 140.031,87 e R$ 142.832,51, respectivamente.

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702411

Contabilidade Geral

Os bens fabricados por determinada empresa e disponíveis para

comercialização devem ter seus montantes registrados como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702410

Contabilidade Geral

Assinale a opção em que é citada a qualidade da informação

contábil que busca assegurar que diferentes observadores bem

informados e independentes possam chegar ao consenso, embora

não a acordo necessariamente completo, de que a representação

específica apresentada é uma representação fidedigna.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702409

Contabilidade Geral

Julgue os itens a seguir, a respeito de demonstrações contábeis.

I A demonstração do resultado do exercício evidencia os resultados não abrangentes que contribuíram para a formação do resultado líquido do período.

II A demonstração do resultado do exercício abrangente evidencia os valores relativos às transações e outros eventos resultantes de transações com os sócios na sua qualidade de proprietários.

III Incertezas que possam gerar ajustes materiais em ativos e passivos devem ser divulgadas em notas explicativas.

Assinale a opção correta.

I A demonstração do resultado do exercício evidencia os resultados não abrangentes que contribuíram para a formação do resultado líquido do período.

II A demonstração do resultado do exercício abrangente evidencia os valores relativos às transações e outros eventos resultantes de transações com os sócios na sua qualidade de proprietários.

III Incertezas que possam gerar ajustes materiais em ativos e passivos devem ser divulgadas em notas explicativas.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702408

Contabilidade Geral

Assinale a opção em que é citada a demonstração contábil cujo

objetivo é evidenciar a forma de alocação dos resultados obtidos

por uma entidade.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701335

Contabilidade Pública

Julgue os itens a seguir, com base no disposto na NBC TSP 09 e

na NBC TSP 10, que tratam da redução ao valor recuperável de

ativos não geradores e geradores de caixa, respectivamente.

I Para a redução ao valor recuperável de ativos não geradores de caixa, deve-se considerar o valor de serviço potencial, mensurado por meio de custo de reposição depreciado ou valor de uso.

II Para ativos geradores de caixa, a perda por redução ao valor recuperável é reconhecida quando o valor contábil exceder o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

III A reversão de perdas por redução ao valor recuperável é vedada, em qualquer hipótese, para ativos não geradores de caixa, visto que a mensuração se baseia em serviço potencial.

IV A reversão de perdas por redução ao valor recuperável é permitida para ativos geradores de caixa, desde que haja mudança nas estimativas utilizadas para a mensuração do valor recuperável.

Estão certos apenas os itens

I Para a redução ao valor recuperável de ativos não geradores de caixa, deve-se considerar o valor de serviço potencial, mensurado por meio de custo de reposição depreciado ou valor de uso.

II Para ativos geradores de caixa, a perda por redução ao valor recuperável é reconhecida quando o valor contábil exceder o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

III A reversão de perdas por redução ao valor recuperável é vedada, em qualquer hipótese, para ativos não geradores de caixa, visto que a mensuração se baseia em serviço potencial.

IV A reversão de perdas por redução ao valor recuperável é permitida para ativos geradores de caixa, desde que haja mudança nas estimativas utilizadas para a mensuração do valor recuperável.

Estão certos apenas os itens

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701334

Contabilidade Pública

Assinale a opção correta a respeito da estrutura e uso do Plano de

Contas Aplicado ao Setor Público (PCASP).

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701333

Contabilidade Pública

Em relação à demonstração das variações patrimoniais (DVP),

assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701331

Contabilidade Pública

Caso um município arrecade, no mês de dezembro de 2024, os

valores referentes ao IPTU de 2025, a arrecadação municipal é

considerada

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701330

Contabilidade Geral

Entre as limitações da análise da situação econômico-financeira

de empresas mediante indicadores inclui-se a carência de

indicadores que abranjam condições de mercado e outros fatores

externos cruciais para o sucesso empresarial. Um indicador que,

quando usado, mitiga essas limitações é o

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701329

Análise de Balanços

Em relação às análises horizontal e vertical, julgue os itens a

seguir.

I Para fins de análise econômico-financeira, um número-índice resulta da relação de uma conta contábil ou de um grupo de contas contábeis em determinada data e seu valor na data-base estabelecida.

II A comparação de uma conta contábil ou de um grupo de contas contábeis com um valor afim ou relacionável no mesmo período é a base metodológica da análise vertical.

III A análise de tendências em perspectiva temporal não dispensa a análise por grupos de comparação dentro de um mesmo período.

Assinale a opção correta.

I Para fins de análise econômico-financeira, um número-índice resulta da relação de uma conta contábil ou de um grupo de contas contábeis em determinada data e seu valor na data-base estabelecida.

II A comparação de uma conta contábil ou de um grupo de contas contábeis com um valor afim ou relacionável no mesmo período é a base metodológica da análise vertical.

III A análise de tendências em perspectiva temporal não dispensa a análise por grupos de comparação dentro de um mesmo período.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701328

Análise de Balanços

Para prever o risco de insolvência de uma entidade, Kanitz

formulou a equação apresentada a seguir, com os seguintes

fatores de insolvência: I1 corresponde à rentabilidade; I2, ao

endividamento; I3, à liquidez seca; I4, à liquidez corrente; e I5, à

participação de capitais de terceiros.

(0,05 × I1) + (1,65 ×I2) + (3,55 × I3) – (1,06 × I4) – (0,33 × I5)

No modelo de Kanitz, resultados acima de zero para essa equação indicam a solvência da entidade, ao passo que resultados abaixo de zero indicam aumento do risco de insolvência.

O resultado da equação de Kanitz tenderá à caracterização de insolvência quanto maior for o fator

(0,05 × I1) + (1,65 ×I2) + (3,55 × I3) – (1,06 × I4) – (0,33 × I5)

No modelo de Kanitz, resultados acima de zero para essa equação indicam a solvência da entidade, ao passo que resultados abaixo de zero indicam aumento do risco de insolvência.

O resultado da equação de Kanitz tenderá à caracterização de insolvência quanto maior for o fator

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701327

Análise de Balanços

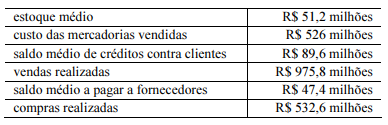

As informações seguintes foram extraídas das

demonstrações contábeis de uma entidade em determinado

período.

Com base nessas informações, é correto afirmar que os ciclos operacional e financeiro dessa entidade, em dias, são, respectivamente, iguais a

Com base nessas informações, é correto afirmar que os ciclos operacional e financeiro dessa entidade, em dias, são, respectivamente, iguais a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701326

Contabilidade de Custos

Assinale a opção em que é citada a metodologia de custeio

fundamental na análise de variações de custos e gestão por

exceção.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701325

Análise de Balanços

O EBITDA, indicador amplamente utilizado em análise

financeira de empresas, permite a mensuração

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Conselheiro Substituto |

Q3701324

Contabilidade Geral

O efeito da tomada de capitais de terceiros a determinado custo

para aplicá-los com um retorno determinado chama-se

alavancagem financeira, que pode ser mensurada pela razão entre