Questões de Concurso

Para fiscal de tributos - superior

Foram encontradas 5.126 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Itapissuma - PE

Prova:

IGEDUC - 2024 - Prefeitura de Itapissuma - PE - Fiscal de Tributos |

Q3107058

Português

Texto associado

O texto seguinte servirá de base para responder à quesão.

O Drama da Caneta Azul

Primeira aula de Língua Portuguesa do ano. Expectativa de reencontro, novidades e uma pitada de preguiça pós-férias. Mal sabia eu que a professora iria logo de cara nos presentear com um desafio: escrever uma redação sobre as férias. Mas até aí, tudo bem. O que realmente nos pegou de surpresa foi o detalhe anunciado com firmeza: a redação deveria ser feita de caneta. Isso mesmo, caneta!

De repente, o sonho das séries passadas, aquele em que nos libertávamos do lápis, virou realidade. Mas será que era bem isso o que queríamos? Passamos anos achando que lápis era coisa de criança. Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos". Só que agora, com a caneta, não havia mais volta atrás. Pensando bem, qualquer erro seria eternizado no papel, e a sensação de liberdade dava lugar a um leve medo.

E então, enquanto a caneta azul começava a deslizar pelo papel e os relatos das férias surgiam meio hesitantes, todos torcíamos para que a professora se desse por satisfeita com essa pequena "tortura". Porque, sinceramente, a última coisa que queríamos era que ela tivesse mais ideias... Vai que a próxima exigência fosse de verdade, e não só uma brincadeira com caneta? Melhor não arriscar.

Autor Desconhecido.

https://www.000dlx.com.br/cronicas-curtas-para-escola-o-drama-da-can eta-azul.PDF

Considerando as regras do Novo Acordo Ortográfico

sobre o uso do hífen, assinale a alternativa correta em

relação à palavra "pós-férias" presente na frase

"Expectativa de reencontro, novidades e uma pitada de

preguiça pós-férias":

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Itapissuma - PE

Prova:

IGEDUC - 2024 - Prefeitura de Itapissuma - PE - Fiscal de Tributos |

Q3107057

Português

Texto associado

O texto seguinte servirá de base para responder à quesão.

O Drama da Caneta Azul

Primeira aula de Língua Portuguesa do ano. Expectativa de reencontro, novidades e uma pitada de preguiça pós-férias. Mal sabia eu que a professora iria logo de cara nos presentear com um desafio: escrever uma redação sobre as férias. Mas até aí, tudo bem. O que realmente nos pegou de surpresa foi o detalhe anunciado com firmeza: a redação deveria ser feita de caneta. Isso mesmo, caneta!

De repente, o sonho das séries passadas, aquele em que nos libertávamos do lápis, virou realidade. Mas será que era bem isso o que queríamos? Passamos anos achando que lápis era coisa de criança. Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos". Só que agora, com a caneta, não havia mais volta atrás. Pensando bem, qualquer erro seria eternizado no papel, e a sensação de liberdade dava lugar a um leve medo.

E então, enquanto a caneta azul começava a deslizar pelo papel e os relatos das férias surgiam meio hesitantes, todos torcíamos para que a professora se desse por satisfeita com essa pequena "tortura". Porque, sinceramente, a última coisa que queríamos era que ela tivesse mais ideias... Vai que a próxima exigência fosse de verdade, e não só uma brincadeira com caneta? Melhor não arriscar.

Autor Desconhecido.

https://www.000dlx.com.br/cronicas-curtas-para-escola-o-drama-da-can eta-azul.PDF

Analise o trecho que segue:

Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos".

A oração "que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro" é classificada como:

Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos".

A oração "que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro" é classificada como:

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Itapissuma - PE

Prova:

IGEDUC - 2024 - Prefeitura de Itapissuma - PE - Fiscal de Tributos |

Q3107056

Português

Texto associado

O texto seguinte servirá de base para responder à quesão.

O Drama da Caneta Azul

Primeira aula de Língua Portuguesa do ano. Expectativa de reencontro, novidades e uma pitada de preguiça pós-férias. Mal sabia eu que a professora iria logo de cara nos presentear com um desafio: escrever uma redação sobre as férias. Mas até aí, tudo bem. O que realmente nos pegou de surpresa foi o detalhe anunciado com firmeza: a redação deveria ser feita de caneta. Isso mesmo, caneta!

De repente, o sonho das séries passadas, aquele em que nos libertávamos do lápis, virou realidade. Mas será que era bem isso o que queríamos? Passamos anos achando que lápis era coisa de criança. Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos". Só que agora, com a caneta, não havia mais volta atrás. Pensando bem, qualquer erro seria eternizado no papel, e a sensação de liberdade dava lugar a um leve medo.

E então, enquanto a caneta azul começava a deslizar pelo papel e os relatos das férias surgiam meio hesitantes, todos torcíamos para que a professora se desse por satisfeita com essa pequena "tortura". Porque, sinceramente, a última coisa que queríamos era que ela tivesse mais ideias... Vai que a próxima exigência fosse de verdade, e não só uma brincadeira com caneta? Melhor não arriscar.

Autor Desconhecido.

https://www.000dlx.com.br/cronicas-curtas-para-escola-o-drama-da-can eta-azul.PDF

No texto "O Drama da Caneta Azul", o autor relata a

experiência dos alunos ao serem desafiados pela

professora de Língua Portuguesa a escrever uma

redação sobre as férias utilizando uma caneta, e não o

lápis. Com base nas informações do texto, analise as

afirmativas a seguir:

I.O uso da caneta representa um símbolo de maturidade para os alunos, que enxergam o lápis como algo infantil.

II.O desafio proposto pela professora foi bem aceito pelos alunos, que demonstraram segurança ao usar a caneta para redigir seus textos.

III.O texto revela uma dualidade nos sentimentos dos alunos, que, embora se sintam "mais velhos", têm receio de cometer erros irreversíveis no papel.

IV.Os alunos veem o uso da caneta como um ato libertador, sentindo-se confortáveis com a possibilidade de não haver mais necessidade de borracha.

Está CORRETO o que se afirma em:

I.O uso da caneta representa um símbolo de maturidade para os alunos, que enxergam o lápis como algo infantil.

II.O desafio proposto pela professora foi bem aceito pelos alunos, que demonstraram segurança ao usar a caneta para redigir seus textos.

III.O texto revela uma dualidade nos sentimentos dos alunos, que, embora se sintam "mais velhos", têm receio de cometer erros irreversíveis no papel.

IV.Os alunos veem o uso da caneta como um ato libertador, sentindo-se confortáveis com a possibilidade de não haver mais necessidade de borracha.

Está CORRETO o que se afirma em:

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Itapissuma - PE

Prova:

IGEDUC - 2024 - Prefeitura de Itapissuma - PE - Fiscal de Tributos |

Q3107055

Português

Texto associado

O texto seguinte servirá de base para responder à quesão.

O Drama da Caneta Azul

Primeira aula de Língua Portuguesa do ano. Expectativa de reencontro, novidades e uma pitada de preguiça pós-férias. Mal sabia eu que a professora iria logo de cara nos presentear com um desafio: escrever uma redação sobre as férias. Mas até aí, tudo bem. O que realmente nos pegou de surpresa foi o detalhe anunciado com firmeza: a redação deveria ser feita de caneta. Isso mesmo, caneta!

De repente, o sonho das séries passadas, aquele em que nos libertávamos do lápis, virou realidade. Mas será que era bem isso o que queríamos? Passamos anos achando que lápis era coisa de criança. Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos". Só que agora, com a caneta, não havia mais volta atrás. Pensando bem, qualquer erro seria eternizado no papel, e a sensação de liberdade dava lugar a um leve medo.

E então, enquanto a caneta azul começava a deslizar pelo papel e os relatos das férias surgiam meio hesitantes, todos torcíamos para que a professora se desse por satisfeita com essa pequena "tortura". Porque, sinceramente, a última coisa que queríamos era que ela tivesse mais ideias... Vai que a próxima exigência fosse de verdade, e não só uma brincadeira com caneta? Melhor não arriscar.

Autor Desconhecido.

https://www.000dlx.com.br/cronicas-curtas-para-escola-o-drama-da-can eta-azul.PDF

No texto "O Drama da Caneta Azul", o autor utiliza

termos e expressões para transmitir as reações dos

alunos diante do desafio de escrever com caneta.

Considerando os conhecimentos de morfologia, analise

as funções das palavras destacadas e assinale a

alternativa cuja palavra em destaque seja um

PRONOME RELATIVO:

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Itapissuma - PE

Prova:

IGEDUC - 2024 - Prefeitura de Itapissuma - PE - Fiscal de Tributos |

Q3107054

Português

Texto associado

O texto seguinte servirá de base para responder à quesão.

O Drama da Caneta Azul

Primeira aula de Língua Portuguesa do ano. Expectativa de reencontro, novidades e uma pitada de preguiça pós-férias. Mal sabia eu que a professora iria logo de cara nos presentear com um desafio: escrever uma redação sobre as férias. Mas até aí, tudo bem. O que realmente nos pegou de surpresa foi o detalhe anunciado com firmeza: a redação deveria ser feita de caneta. Isso mesmo, caneta!

De repente, o sonho das séries passadas, aquele em que nos libertávamos do lápis, virou realidade. Mas será que era bem isso o que queríamos? Passamos anos achando que lápis era coisa de criança. Aquele apetrecho que nos acompanhava com sua borracha sempre pronta para apagar qualquer erro era, de fato, infantil demais para o nosso novo status de "alunos mais velhos". Só que agora, com a caneta, não havia mais volta atrás. Pensando bem, qualquer erro seria eternizado no papel, e a sensação de liberdade dava lugar a um leve medo.

E então, enquanto a caneta azul começava a deslizar pelo papel e os relatos das férias surgiam meio hesitantes, todos torcíamos para que a professora se desse por satisfeita com essa pequena "tortura". Porque, sinceramente, a última coisa que queríamos era que ela tivesse mais ideias... Vai que a próxima exigência fosse de verdade, e não só uma brincadeira com caneta? Melhor não arriscar.

Autor Desconhecido.

https://www.000dlx.com.br/cronicas-curtas-para-escola-o-drama-da-can eta-azul.PDF

Considerando as regras de acentuação gráfica de

acordo com o Novo Acordo Ortográfico da Língua

Portuguesa, assinale a alternativa correta em relação à

palavra "ideias" presente na frase "Porque,

sinceramente, a última coisa que queríamos era que ela

tivesse mais ideias...":

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Brasília de Minas - MG

Prova:

COTEC - 2024 - Prefeitura de Brasília de Minas - MG - Fiscal de Tributos |

Q3097227

Português

Texto associado

Leia, com atenção, o texto e, a seguir, responda à questão.

Texto

Analise as afirmativas a seguir, tendo em vista as ideias que se podem inferir do texto.

I- Os sonhos são mais encantadores que a realidade.

II- Os sonhos são necessários, pois criam a realidade.

III- A realidade é melhor, tendo em vista a sua concretude.

IV- A possibilidade de se viver um amor de romance é nula.

V- Os sonhos fazem bem, por isso é importante cultivá-los.

Estão CORRETAS as afirmativas

I- Os sonhos são mais encantadores que a realidade.

II- Os sonhos são necessários, pois criam a realidade.

III- A realidade é melhor, tendo em vista a sua concretude.

IV- A possibilidade de se viver um amor de romance é nula.

V- Os sonhos fazem bem, por isso é importante cultivá-los.

Estão CORRETAS as afirmativas

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088036

Direito Tributário

É assegurado o direito de consulta sobre a interpretação e aplicação da legislação relativa aos tributos municipais. Jonas, sem saber qual o procedimento para efetuar uma consulta, procurou André, fiscal de tributação do município, que informou o seguinte:

I- A consulta deve abranger todos os questionamentos de Jonas, mesmo que se trate de assuntos diferentes.

II- O prazo para resposta à consulta é de 30 (trinta) dias.

III- Enquanto não julgada definitivamente a consulta, não poderá o consulente sofrer qualquer ação fiscal que tenha por objeto o fato consultado ou o esclarecimento pedido.

IV- Caso seja necessária alguma diligência para responder à consulta, o prazo de resposta será reiniciado no dia útil seguinte ao seu término.

É CORRETO o que se afirma apenas em:

I- A consulta deve abranger todos os questionamentos de Jonas, mesmo que se trate de assuntos diferentes.

II- O prazo para resposta à consulta é de 30 (trinta) dias.

III- Enquanto não julgada definitivamente a consulta, não poderá o consulente sofrer qualquer ação fiscal que tenha por objeto o fato consultado ou o esclarecimento pedido.

IV- Caso seja necessária alguma diligência para responder à consulta, o prazo de resposta será reiniciado no dia útil seguinte ao seu término.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088035

Direito Tributário

A Contribuição para o Custeio do Serviço de Iluminação Pública – CIP tem como fato o fornecimento de iluminação de vias, logradouros, ruas, avenidas e praças públicas, e ainda a instalação, manutenção, melhoramento e expansão da rede de iluminação pública, além de outras atividades a estas correlatas, prestadas diretamente ou através de autorizados, de permissionários, de concessionários ou de contratados, no âmbito do território do Município.

A respeito do instituto da isenção, de acordo com o Código Tributário do Município de Duas Estradas, é CORRETO o que se afirma em:

A respeito do instituto da isenção, de acordo com o Código Tributário do Município de Duas Estradas, é CORRETO o que se afirma em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088034

Direito Tributário

Tiago e João decidiram abrir uma fábrica de pães com sede administrativa no município de Sinópolis. Enquanto Tiago integralizou sua parcela na sociedade cedendo um imóvel que possuía em Jericó para a produção dos pães no valor avaliado contabilmente de R$ 200.000,00 (duzentos mil reais), João adicionou ao caixa a importância de R$ 190.000,00 (cento e noventa mil reais) e irá integralizar mais R$ 210.000,00 (duzentos e dez mil reais).

A respeito da situação acima, Tiago procurou o fiscal de tributação, do qual recebeu a seguinte informação CORRETA:

A respeito da situação acima, Tiago procurou o fiscal de tributação, do qual recebeu a seguinte informação CORRETA:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088033

Contabilidade Geral

Texto associado

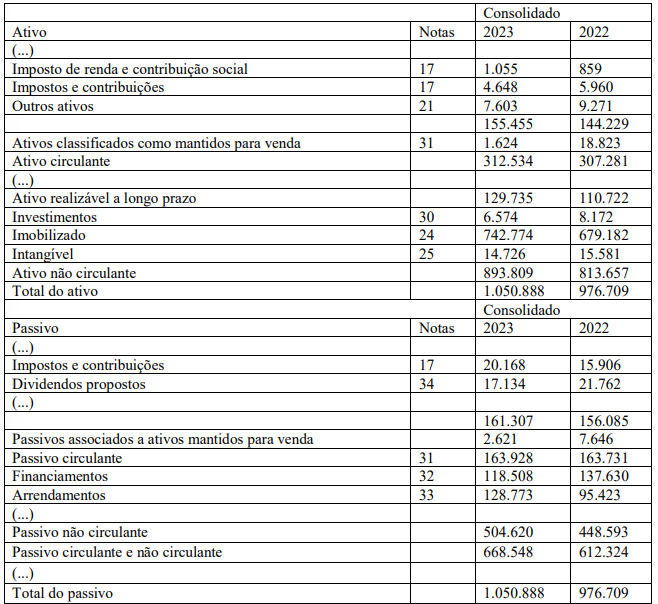

Observe a seguinte adaptação do Balanço Patrimonial divulgado pela Petrobras, considerando que os números estão em milhões de reais, exceto se indicado de outra forma, e responda à questão:

No balanço, as contas são classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. A respeito dos grupos do ativo, analise os itens a seguir:

I- Há equívoco por parte da companhia ao colocar “imposto de renda e contribuição social” no grupo do ativo circulante pelo fato de se tratar de uma obrigação.

II- Fazem parte do ativo circulante as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

III- O fundo de comércio adquirido é classificado como ativo imobilizado, exceto o adquirido por entidade controlada, sendo classificado, nesse caso, como investimentos.

IV- Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

É CORRETO o que se afirma apenas em:

I- Há equívoco por parte da companhia ao colocar “imposto de renda e contribuição social” no grupo do ativo circulante pelo fato de se tratar de uma obrigação.

II- Fazem parte do ativo circulante as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

III- O fundo de comércio adquirido é classificado como ativo imobilizado, exceto o adquirido por entidade controlada, sendo classificado, nesse caso, como investimentos.

IV- Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088032

Contabilidade Geral

Texto associado

Observe a seguinte adaptação do Balanço Patrimonial divulgado pela Petrobras, considerando que os números estão em milhões de reais, exceto se indicado de outra forma, e responda à questão:

Sabendo-se que o valor total do ativo e do passivo exigível está na tabela acima, assinale a alternativa CORRETA sobre a situação patrimonial consolidada da entidade em 2023:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088031

Legislação dos Municípios do Estado da Paraíba

Chama-se de alvará um documento que concede uma licença ou uma autorização para se fazer algo. Dentre as várias taxas previstas no Código Tributário do Município de Duas Estradas, é CORRETO afirmar que serão concedidas sob forma de alvará:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088030

Legislação dos Municípios do Estado da Paraíba

Dênis adquiriu um imóvel de propriedade de Eva no Município de Duas Estradas. O contrato foi assinado no valor de R$ 180.000,00 (cento e oitenta mil reais), valor integralmente recebido pela antiga proprietária. Ao saber que deveria pagar mais R$ 5.400,00 (cinco mil e quatrocentos reais) a título de ITBI, pediu a seu filho Pedro que alterasse o contrato (que estava em arquivo digital) para diminuir o valor a pagar, e, após isso, efetuou o pagamento do imposto no dia do vencimento.

A respeito do que diz o Código Tributário do Município de Duas Estradas, é CORRETO afirmar que:

A respeito do que diz o Código Tributário do Município de Duas Estradas, é CORRETO afirmar que:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088029

Direito Tributário

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

Sobre a desatualização da tabela de alíquotas do Imposto sobre a Renda e proventos de qualquer natureza de Pessoas Físicas, assinale a alternativa CORRETA:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088028

Direito Tributário

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

A discussão sobre isenção tributária é recorrente tanto no noticiário nacional quanto no cotidiano do setor financeiro dos entes federados. A respeito desse instituto, assinale a alternativa CORRETA:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088027

Contabilidade Geral

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

O texto nos diz que “é preciso uma reforma que incorpore justiça fiscal”. Com base nisto, analise os itens a seguir:

I- A exigência constitucional de, sempre que possível, os impostos serem graduados segundo a capacidade econômica do contribuinte é um típico exemplo de princípio norteador da justiça fiscal.

II- Justiça é tratar a todos de forma igual. Por isso, a simplificação de impostos com a cobrança de alíquota única é um exemplo prático de justiça fiscal.

III- O Estado aplica justiça fiscal quando diminui as desigualdades, inclusive as culturais, o que justifica a existência da imunidade cultural, que permite aos mais pobres o acesso à música e à literatura.

É CORRETO o que se afirma apenas em:

I- A exigência constitucional de, sempre que possível, os impostos serem graduados segundo a capacidade econômica do contribuinte é um típico exemplo de princípio norteador da justiça fiscal.

II- Justiça é tratar a todos de forma igual. Por isso, a simplificação de impostos com a cobrança de alíquota única é um exemplo prático de justiça fiscal.

III- O Estado aplica justiça fiscal quando diminui as desigualdades, inclusive as culturais, o que justifica a existência da imunidade cultural, que permite aos mais pobres o acesso à música e à literatura.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088026

Direito Tributário

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

Um dos pontos sensíveis ao se falar em reforma tributária é a repartição das receitas tributárias entre os entes federativos. A Constituição da República Federativa do Brasil é o instrumento em nosso ordenamento jurídico hábil a determinar de que forma a receita tributária é repartida. Assinale a alternativa CORRETA, que apresenta dispositivo constitucional:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088025

Direito Tributário

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

A classificação tributária em impostos indiretos e diretos diz respeito à transferência ou não do ônus tributário. Assinale a alternativa CORRETA, que contém impostos tipicamente indiretos:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088024

Direito Tributário

A Fazenda Municipal de Duas Estradas deseja realizar o lançamento do IPTU e verificou que nem a planta genérica de valores de terrenos nem a tabela de preços de construção foram atualizadas até o dia 31 de dezembro do exercício anterior.

Assinale a alternativa CORRETA, que indica o que deve ser feito neste caso:

Assinale a alternativa CORRETA, que indica o que deve ser feito neste caso:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088023

Legislação dos Municípios do Estado da Paraíba

Analise as seguintes afirmações sobre a Nota Fiscal de Serviços Eletrônica – NFS-e:

I- Considera-se Nota Fiscal de Serviços Eletrônica o documento gerado eletronicamente em sistema próprio da Prefeitura Municipal de Duas Estradas, com o objetivo de registrar as operações relativas à prestação de serviços, conforme especificações definidas em regulamento fixado através de Decreto.

II- A partir da regulamentação a ser realizada por lei específica, ficam obrigados à emissão da NFS-e todos os prestadores de serviços que auferem receita bruta anual superior a R$ 81.000,00 (oitenta e um mil reais), não devendo mais serem utilizadas as notas fiscais convencionais, que deverão ser canceladas.

III- A emissão de NFS-e constitui confissão de dívida do Imposto Sobre Serviços – ISS incidente na operação, ficando a falta ou insuficiência do recolhimento do imposto sujeita à cobrança administrativa ou judicial.

IV- O Microempreendedor Individual, optante pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional – SIMEI, quando obrigado à emissão do documento fiscal, poderá utilizar a NFS-e.

V- A solicitação para a utilização da NFS-e, pelo MEI, pode ser retratada a qualquer tempo.

Assinale a alternativa CORRETA de acordo com as disposições do Código Tributário do Município de Duas Estradas sobre a NFS-e:

I- Considera-se Nota Fiscal de Serviços Eletrônica o documento gerado eletronicamente em sistema próprio da Prefeitura Municipal de Duas Estradas, com o objetivo de registrar as operações relativas à prestação de serviços, conforme especificações definidas em regulamento fixado através de Decreto.

II- A partir da regulamentação a ser realizada por lei específica, ficam obrigados à emissão da NFS-e todos os prestadores de serviços que auferem receita bruta anual superior a R$ 81.000,00 (oitenta e um mil reais), não devendo mais serem utilizadas as notas fiscais convencionais, que deverão ser canceladas.

III- A emissão de NFS-e constitui confissão de dívida do Imposto Sobre Serviços – ISS incidente na operação, ficando a falta ou insuficiência do recolhimento do imposto sujeita à cobrança administrativa ou judicial.

IV- O Microempreendedor Individual, optante pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional – SIMEI, quando obrigado à emissão do documento fiscal, poderá utilizar a NFS-e.

V- A solicitação para a utilização da NFS-e, pelo MEI, pode ser retratada a qualquer tempo.

Assinale a alternativa CORRETA de acordo com as disposições do Código Tributário do Município de Duas Estradas sobre a NFS-e: