Questões de Concurso

Para analista de comércio exterior

Foram encontradas 417 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284354

Direito Tributário

Assinale a opção que, a teor do disposto no Código Tributário Nacional,

não constitui hipótese de suspensão da exigibilidade do crédito tributário.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284353

Direito Tributário

Na entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, pode-se afirmar,

exceto, que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284352

Direito Tributário

O Imposto sobre a Propriedade de Veículos Automotores – IPVA, de competência dos Estados e do Distrito Federal, possui como fato gerador a propriedade de veículos automotores. Sobre ele, podemos afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284351

Direito Tributário

Sobre a disciplina constitucional do ICMS – Imposto sobre Circulação de Mercadorias e Serviços, é correto afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284350

Direito Tributário

A Cofins – Contribuição para Financiamento da Seguridade Social – constitui espécie tributária prevista no art. 195, alínea b, da Constituição Federal, e tem como base de cálculo a totalidade das receitas auferidas pela pessoa jurídica. Sobre ela, podemos afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284349

Direito Tributário

A Constituição Federal prevê que as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei serão isentas das contribuições para a seguridade social. Sobre os requisitos estabelecidos em lei para a fruição deste benefício, julgue os itens abaixo. Em seguida, assinale a opção que corresponde às respostas.

I. Trata-se de benefício a ser concedido a pessoas jurídicas de direito privado, sem fins lucrativos, reconhecidas como entidades beneficentes de assistência social com a finalidade de prestação de serviços unicamente na área de assistência social.

II. Tais entidades deverão obedecer ao princípio da universalidade do atendimento, sendo vedado dirigir suas atividades exclusivamente a seus associados ou a categoria profissional.

III. Tais entidades deverão prever em seus atos constitutivos, em caso de dissolução ou extinção, a destinação do eventual patrimônio remanescente a entidades sem fins lucrativos congêneres ou a entidades públicas.

I. Trata-se de benefício a ser concedido a pessoas jurídicas de direito privado, sem fins lucrativos, reconhecidas como entidades beneficentes de assistência social com a finalidade de prestação de serviços unicamente na área de assistência social.

II. Tais entidades deverão obedecer ao princípio da universalidade do atendimento, sendo vedado dirigir suas atividades exclusivamente a seus associados ou a categoria profissional.

III. Tais entidades deverão prever em seus atos constitutivos, em caso de dissolução ou extinção, a destinação do eventual patrimônio remanescente a entidades sem fins lucrativos congêneres ou a entidades públicas.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284348

Direito Tributário

Sobre as contribuições, pode-se afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284347

Direito Tributário

Ao dispor sobre o IPI – Imposto sobre Produtos Industrializados, a Constituição Federal previu que ele terá reduzido seu impacto sobre a aquisição de bens de capital pelo seu contribuinte na forma da lei. Sobre o tema, é

incorreto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284346

Direito Tributário

O Imposto sobre a Exportação – IE, cuja competência pertence à União, incide na exportação, para o exterior, de produtos nacionais ou nacionalizados. Sobre ele é

incorreto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284345

Direito Tributário

Sobre as taxas, espécie tributária prevista pelo art. 145, inciso II da Constituição Federal, julgue os itens abaixo e a seguir assinale a opção correta.

I. O texto constitucional diferencia as taxas decorrentes do exercício do poder de polícia daquelas de utilização de serviços específicos e divisíveis, facultando apenas a estas a prestação potencial do serviço público.

II. O Supremo Tribunal Federal entende como específicos e divisíveis, e passíveis de tributação por meio de taxa, os serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, desde que essas atividades sejam completamente dissociadas de outros serviços públicos de limpeza realizados em benefício da população em geral ( uti universi) e de forma indivisível.

III. Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

IV. A taxa, enquanto contraprestação a uma atividade do Poder Público, não pode superar a relação de razoável equivalência que deve existir entre o custo real da atuação estatal referida ao contribuinte e o valor que o Estado pode exigir de cada contribuinte, considerados, para esse efeito, os elementos pertinentes às alíquotas e à base de cálculo fixadas em lei.

I. O texto constitucional diferencia as taxas decorrentes do exercício do poder de polícia daquelas de utilização de serviços específicos e divisíveis, facultando apenas a estas a prestação potencial do serviço público.

II. O Supremo Tribunal Federal entende como específicos e divisíveis, e passíveis de tributação por meio de taxa, os serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, desde que essas atividades sejam completamente dissociadas de outros serviços públicos de limpeza realizados em benefício da população em geral ( uti universi) e de forma indivisível.

III. Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

IV. A taxa, enquanto contraprestação a uma atividade do Poder Público, não pode superar a relação de razoável equivalência que deve existir entre o custo real da atuação estatal referida ao contribuinte e o valor que o Estado pode exigir de cada contribuinte, considerados, para esse efeito, os elementos pertinentes às alíquotas e à base de cálculo fixadas em lei.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284344

Direito Tributário

Segundo a definição de tributo presente no Código Tributário Nacional, uma de suas características é a de não constituir sanção por ato ilícito. Assim sendo, julgue como Falso (F) ou Verdadeiro (V) os itens a seguir e assinale a opção correta.

I. Ainda no caso de furto de sinal por “clonagem", o ICMS – Imposto sobre Circulação de Mercadorias e Serviços – é devido sobre o serviço de telefonia móvel onerosamente contratado de operadora por usuário.

II. A renda obtida com o tráfico de drogas deve ser tributada, já que o que se tributa é o aumento patrimonial, e não o próprio tráfico.

III. No caso de importação ilícita, reconhecida a ilicitude e aplicada a pena de perdimento, não poderá ser cobrado o imposto de importação, já que “importar mercadorias" é elemento essencial do tipo tributário.

IV. As vendas inadimplidas equivalem às vendas canceladas para fins de incidência tributária, eis que no sistema tributário nacional, embora tenha consagrado o regime de competência como a regra geral de apuração dos resultados, o inadimplemento constitui hipótese de cancelamento de venda, e não tendo ingressado a receita de venda, não há que se falar em tributação.

I. Ainda no caso de furto de sinal por “clonagem", o ICMS – Imposto sobre Circulação de Mercadorias e Serviços – é devido sobre o serviço de telefonia móvel onerosamente contratado de operadora por usuário.

II. A renda obtida com o tráfico de drogas deve ser tributada, já que o que se tributa é o aumento patrimonial, e não o próprio tráfico.

III. No caso de importação ilícita, reconhecida a ilicitude e aplicada a pena de perdimento, não poderá ser cobrado o imposto de importação, já que “importar mercadorias" é elemento essencial do tipo tributário.

IV. As vendas inadimplidas equivalem às vendas canceladas para fins de incidência tributária, eis que no sistema tributário nacional, embora tenha consagrado o regime de competência como a regra geral de apuração dos resultados, o inadimplemento constitui hipótese de cancelamento de venda, e não tendo ingressado a receita de venda, não há que se falar em tributação.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284343

Direito Tributário

O princípio da capacidade contributiva, que informa o ordenamento jurídico tributário, estabelece que, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. Sobre ele, assinale a opção

incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284342

Direito Tributário

Sobre a imunidade recíproca, que é a vedação constitucional à instituição e cobrança, por parte das pessoas políticas tributantes, de impostos sobre patrimônio, renda e serviços uns dos outros, podemos afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284341

Direito Tributário

Alguns tributos, de acordo com a Constituição Federal, somente podem ser exigidos após decorridos noventa dias da data da publicação da lei que os houver instituído ou modificado. Doutrinariamente, este lapso temporal é chamado de anterioridade especial, nonagesimal ou mitigada. Sobre ela, é

incorreto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284340

Direito Tributário

A Constituição Federal, entre outras limitações ao poder de tributar, veda o tratamento desigual entre contribuintes que se encontrem em situação equivalente. Sobre esta isonomia tributária, é correto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284339

Direito Tributário

Competência Tributária é a parcela de fiscal que as pessoas políticas que compõem a Federação recebem diretamente da Constituição para instituir, cobrar e administrar os tributos a ela atribuídos. Sobre a Competência Tributária, julgue os itens abaixo, e em seguida assinale a opção correspondente.

I. Embora tal competência seja indelegável, a lei permite a delegação das funções de arrecadar ou fiscalizar tributos a outras pessoas jurídicas de direito público.

II. O produto da arrecadação do Imposto de Renda retido na fonte dos servidores estaduais e municipais, embora pertença aos respectivos Estados e Municípios, não retira da União sua competência legislativa e regulamentadora em relação a este tributo, tampouco as funções de fiscalizar e exigir o pagamento quando não tenha havido retenção.

III. A mesma pessoa política detentora da competência de instituir, arrecadar e administrar determinado tributo é também aquela competente para conceder isenções dele, sem exceções.

IV. O não exercício da competência tributária por determinada pessoa política autoriza a União a exercitar tal competência.

I. Embora tal competência seja indelegável, a lei permite a delegação das funções de arrecadar ou fiscalizar tributos a outras pessoas jurídicas de direito público.

II. O produto da arrecadação do Imposto de Renda retido na fonte dos servidores estaduais e municipais, embora pertença aos respectivos Estados e Municípios, não retira da União sua competência legislativa e regulamentadora em relação a este tributo, tampouco as funções de fiscalizar e exigir o pagamento quando não tenha havido retenção.

III. A mesma pessoa política detentora da competência de instituir, arrecadar e administrar determinado tributo é também aquela competente para conceder isenções dele, sem exceções.

IV. O não exercício da competência tributária por determinada pessoa política autoriza a União a exercitar tal competência.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284338

Comércio Internacional (Exterior)

A Associação de Cooperação Econômica da Ásia e do Pacífico (APEC) é uma entidade econômica multilateral dedicada à promoção do comércio e dos firmar que

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 3 |

Q284337

Comércio Internacional (Exterior)

Os critérios e regras de valoração aduaneira presentes no Código Aduaneiro do Mercosul

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 2 |

Q284286

Economia

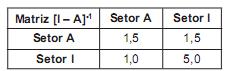

A partir da matriz de insumo produto tipo Leontief do País Omega, composta por 2 setores de atividades, foi obtida a matriz [I – A] -1 dos requisitos diretos e indiretos por unidade de demanda final, apresentada a seguir:

Considerando a demanda do Setor A igual a 10 e a do Setor I igual a 70, podemos afiar que os Valores Brutos da Produção do Setor A e do Setor I serão iguais a:

Considerando a demanda do Setor A igual a 10 e a do Setor I igual a 70, podemos afiar que os Valores Brutos da Produção do Setor A e do Setor I serão iguais a:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 2 |

Q284285

Economia

Quando o objeto do analista for avaliar o crescimento da economia de um país ao longo do tempo, a melhor medida é: