Foram encontradas 70 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base na Lei nº 4.320/1964, a contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis. No que diz respeito à dívida flutuante, pode-se afirmar que ela compreende os:

I. Restos a pagar, incluídos os resultados de arrecadação da receita.

II. Débitos da tesouraria.

III. Depósitos.

Está(ão) CORRETO(S):

Considerando-se o Outlook 2007, analisar os itens abaixo:

I. Esvaziar e excluir mensagens da pasta Lixo Eletrônico apenas move as mensagens para a pasta Itens Excluídos.

II. Se o Filtro de Lixo Eletrônico, por engano, marcar uma mensagem de e-mail como lixo, o usuário pode adicionar o remetente desta mensagem à Lista de Remetentes Confiáveis. Os endereços de e-mail e nomes de domínio que aparecem na Lista de Remetentes Confiáveis nunca são tratados como lixo.

III. Todos os e-mails enviados para a pasta Lixo Eletrônico são convertidos no formato de texto sem formatação, e todos os links contidos são desabilitados.

Está(ão) CORRETO(S):

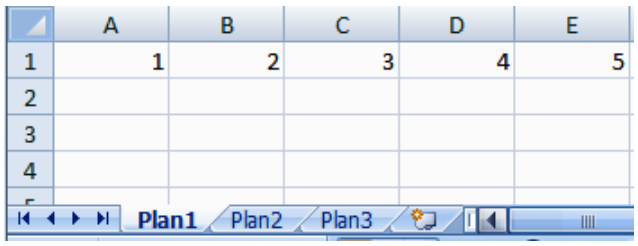

A imagem abaixo apresenta os números inseridos por determinado usuário na Planilha 1 do Excel 2007:

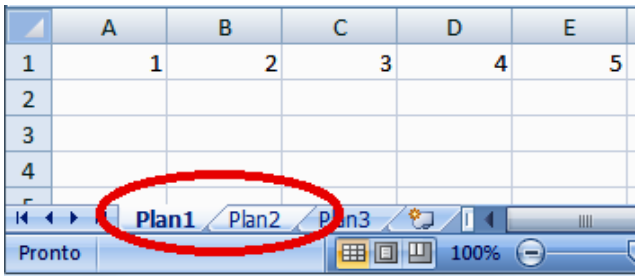

Em seguida, esse usuário clicou na guia da Planilha 1 e manteve a tecla Ctrl pressionada enquanto clicava na guia da Planilha 2 e obteve, conforme circulado na imagem abaixo, o seguinte:

Por fim, na Planilha 1, o usuário selecionou as células B1,

C1 e D1 e, na guia Início, no grupo Edição, clicou em

Preencher e, em seguida, clicou em Entre Planilhas e, na

janela que se abriu, selecionou a opção Tudo.

Considerando-se a ação realizada pelo usuário, qual foi o

resultado obtido?

Usando dois monitores em uma apresentação, é possível executar outros programas que não são vistos pelo público e acessar o modo de exibição no PowerPoint 2007. Em relação às ferramentas que esse modo de exibição oferece para facilitar a apresentação de informação, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) É possível utilizar miniaturas para selecionar os slides de uma sequência e criar uma apresentação personalizada para o seu público.

( ) As anotações do orador são mostradas em letras grandes e claras, para que o apresentador possa utilizá-las como um script para a sua apresentação.

( ) É possível escurecer a tela durante a apresentação e,

depois, prosseguir do ponto em que parou. Por

exemplo, talvez o apresentador não queira exibir o

conteúdo do slide durante um intervalo ou uma seção

de perguntas e respostas.

Em conformidade com a Cartilha de Segurança para Internet, em relação ao significado das siglas UBE, UCE e URL, numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) UBE.

(2) UCE.

(3) URL.

( ) Termo usado para se referir aos e-mails comerciais não solicitados.

( ) Termo usado para se referir aos e-mails não solicitados enviados em grande quantidade.

Analisar os itens abaixo:

I. Supondo que a senha de certo sistema de contabilidade deve ser formada por 5 algarismos distintos e aceita somente algarismos de 1 a 9, desta forma, esse sistema poderá ter, no máximo, 15.210 senhas.

II. De um grupo composto por 8 Contadores, é possível formar, no máximo, 28 comissões diferentes compostas por 6 contadores.

III. Considerando-se as palavras CAXIAS e CONTADOR é correto afirmar que a palavra CONTADOR possui 19.800 anagramas a mais do que a palavra CAXIAS.

Está(ão) CORRETO(S):

Considerando-se um boleto bancário com valor nominal de R$ 140,00, analisar os itens abaixo:

I. Ao ser pago com 3 meses de atraso com uma taxa de juros simples de 4% ao mês, seu valor real será de R$ 156,80.

II. Ao ser pago com 2 meses de atraso com uma taxa de juros compostos de 5% ao mês, seu valor real será de R$ 155,35.

III. As taxas de juros simples de 3% ao mês e de 18% ao semestre geram o mesmo valor de juros quando aplicadas durante o mesmo período.

IV. Ao realizar o pagamento do boleto bancário dois meses antes do vencimento com uma taxa de desconto bancário simples de 6% ao mês, será concedido um desconto de R$ 16,80.

Está(ão) CORRETO(S):

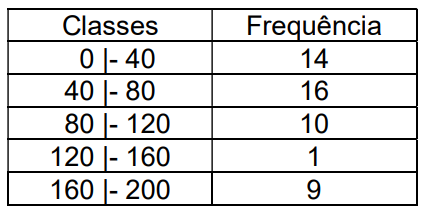

Analisando-se o quadro abaixo, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A média aritmética dessa distribuição é igual a 80 e está localizada na 2ª classe.

( ) Na 2ª classe encontra-se a mediana da distribuição.

( ) O terceiro quartil está situado na 3ª classe.

( ) O 95º percentil está situado na 5ª classe e é

representado pelo número 200.

Analisar os itens abaixo:

I. Supondo-se que o preço de custo para fabricação de certo produto é de R$ 3.260,00, e o preço de venda é de R$ 3.912,00, sendo assim, a taxa de lucro sobre o preço de custo é de 15%, e a taxa de lucro sobre o preço de venda é igual a 20%.

II. Em certo escritório de contabilidade, nove contadores levam cinco dias para realizar 200 rescisões de trabalho. Caso neste escritório sejam admitidos mais seis contadores para ajudar a fazer 600 rescisões de trabalho, seriam necessários apenas 12 dias de trabalho para que todas as rescisões de trabalho fossem feitas.

III. Em juros compostos, a taxa anual equivalente a uma taxa de 7% ao trimestre é de, aproximadamente, 31%.

Está(ão) CORRETO(S):