Questões de Concurso

Para prefeitura de florianópolis - sc

Foram encontradas 7.538 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Complete corretamente as assertivas:

I. Em decorrência do Princípio da _______________ da Constituição e da ___________________ do seu texto, é possível realizar o controle de constitucionalidade das emendas constitucionais e dos dispositivos infraconstitucionais.

II. É vedada a deliberação de projeto de lei tendente a abolir o voto direto, _____________, universal e periódico, por se tratar de uma limitação material expressa ao poder reformador.

III. A Constituição é o fundamento de ________________ todo o ordenamento jurídico.

IV. Para concepção de Constituição desenvolvida por Kelsen, no sentido ___________________, a Constituição é a norma fundamental hipotética, enquanto no sentido ____________________, a Constituição é a norma positiva suprema.

Assinale a alternativa que correta e respectivamente completa as lacunas:

Sobre os temas associados ao ESG na Contabilidade, julgue os itens a seguir:

I. As categorias de "capitais" no Relato Integrado, categorizadas como: financeiro, manufaturado, intelectual, humano, social e de relacionamento, e natural, operam de forma independente no processo de criação de valor.

II. As normas e estruturas conceituais sobre divulgação de sustentabilidade estabelecem limites quantitativos aplicáveis de forma geral e indicam tópicos que devem ser considerados materiais pelas entidades.

III. O Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS) tem a missão de analisar e traduzir as normas emitidas pelo ISSB, a fim de permitir a emissão de normas pelas entidades reguladoras brasileiras, criando uma linguagem comum para divulgar os efeitos dos riscos e oportunidades relacionados à sustentabilidade.

É correto o que se afirma em:

Sobre o disposto na Lei n.º 6.404/1976, que dispõe sobre as Sociedades por Ações, julgue os itens a seguir:

I. Em companhia aberta, os acionistas titulares de, no mínimo, 5% das ações em circulação no mercado poderão requerer aos administradores que convoquem uma assembleia especial para deliberar sobre nova avaliação da companhia, caso discordem do valor da oferta pública.

II. O número de ações preferenciais sem direito a voto de uma companhia pode atingir até dois terços do total de ações emitidas.

III. Se uma companhia emitir ações preferenciais sem direito a voto, o total dessas ações não pode exceder a metade do total de ações que a companhia emitiu.

IV. É necessário que os debenturistas representem pelo menos 10% dos títulos em circulação para terem o direito de convocar uma assembleia para deliberar sobre matéria de seu interesse.

É correto o que se afirma em:

Julgue as afirmativas a seguir, referentes à auditoria interna, independente e à perícia contábil:

I. De modo diferente da auditoria independente, que foca nas demonstrações contábeis tomadas em conjunto, a perícia contábil volta-se para a pesquisa, exame, análise, síntese e fundamento para emissão de laudo ou parecer sobre fatos, frequentemente determinados por uma demanda judicial ou extrajudicial.

II. O auditor independente pode fazer indagações junto aos auditores internos desde que previamente planejada a utilização do trabalho da auditoria interna para modificar a natureza, época ou reduzir a extensão dos procedimentos de auditoria a serem realizados.

III. O relatório do auditor independente é endereçado aos usuários das demonstrações contábeis, enquanto o laudo pericial contábil, na perícia judicial, é elaborado exclusivamente para ser apresentado e direcionado apenas ao juiz da causa, vetando que as partes do processo tenham acesso ao seu conteúdo antes da decisão judicial.

É correto o que se afirma em:

O auditor independente, ao planejar e executar seus procedimentos, mantém uma postura de ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. Com base neste item e nos princípios relacionados nas Normas Brasileiras de Contabilidade, o auditor que mantém essa postura estará particularmente atento a situações em que haja:

I. Evidências contraditórias com outras evidências obtidas.

II. Informações que levam à aceitação automática dos documentos usados como evidências de auditoria.

III. Condições que possam indicar distorções.

IV. Circunstâncias que sugiram a necessidade de procedimentos adicionais.

É correto o que se afirma em:

Sobre aspectos relacionados aos tipos de auditoria, julgue os itens a seguir, registrando V, para os verdadeiros, e F, para os falsos:

(__) A auditoria interna visa avaliar ou monitorar a efetividade do sistema de controles internos da entidade, tendo aplicação exclusiva para entidades privadas.

(__) A auditoria independente, ou auditoria externa, trata da responsabilidade do auditor independente na condução da auditoria de demonstrações contábeis.

(__) A auditoria tributária poderá ser representada pelos órgãos de administração tributária, sendo exercida pelo profissional auditor fiscal.

(__) Ambas as auditorias, interna e independente, respondem à administração da entidade contratante.

Assinale a alternativa que apresenta a sequência correta:

Determinada empresa apresentou os seguintes saldos em sua contabilidade, em 31/12/2024:

• Recebimento pela venda de equipamento: R$ 150.000,00

• Juros pagos: R$ 100.000,00

• Recebimento pela emissão de ações: R$ 500.000,00

• Lucro líquido: R$ 1.700.000,00

• Resultado de equivalência patrimonial: R$ 400.000,00

• Depreciação: R$ 250.000,00

Sabendo que a empresa elabora a sua Demonstração dos Fluxos de Caixa − DFC pelo método indireto, qual o valor da primeira linha apresentada para determinação do fluxo de caixa das atividades operacionais na DFC, em 31/12/2024, que posteriormente deverá ser ajustado pelo disposto na NBC TG 03 (R3) − Demonstração dos Fluxos de Caixa?

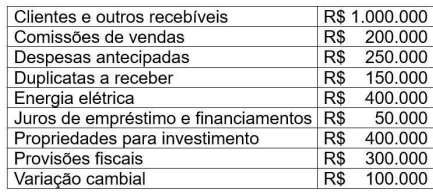

Determinada entidade hipotética apresentou os seguintes saldos em suas contas:

Assinale a alternativa que apresenta corretamente a soma das contas patrimoniais da entidade:

Sobre a responsabilidade do auditor em relação à fraude, no contexto da auditoria das demonstrações contábeis, julgue as assertivas a seguir:

I. Quando as indagações fornecerem informações úteis em relação aos riscos de distorção relevante nas demonstrações contábeis decorrentes de fraude cometida pela administração, o auditor pode fazer indagações diretas sobre a existência ou suspeita de fraude a pessoal operacional sem envolvimento direto no processo de elaboração de informação contábil, por exemplo.

II. Quando o auditor obtém evidências de que existe ou pode existir fraude, é importante que o assunto seja levado à atenção de alguém no nível apropriado da administração. A definição desse nível adequado exige julgamento profissional, considerando fatores como a probabilidade de conluio, bem como a natureza e magnitude da suspeita de fraude.

III. Quando o auditor toma conhecimento de fraude que envolva outros empregados que não os da administração, ele tem o dever de comunicar os responsáveis pela governança, mesmo que ela não resulte em distorção relevante.

IV. Quando o auditor suspeitar de fraude envolvendo a administração, ele deve comunicar essas suspeitas aos responsáveis pela governança, verbalmente ou por escrito, e discutir com eles a natureza, a época e a extensão dos procedimentos de auditoria necessários para concluir os trabalhos.

Conforme a NBC TA 240 (R1), é correto o que se afirma em:

Sobre as Demonstrações Contábeis, a NBC TG 26 (R5) estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Desse modo, com base na respectiva norma e nas demais Normas Brasileiras de Contabilidade relacionadas, julgue os itens a seguir e registre V, para as verdadeiras, e F, para as falsas:

(__) A Demonstração das Mutações do Patrimônio Líquido deve incluir as mutações decorrentes do resultado líquido do período, dos outros resultados abrangentes e das transações com os proprietários realizadas na condição de proprietário.

(__) O resultado abrangente compreende todos os componentes da "Demonstração do Resultado" e da "Demonstração das Mutações do Patrimônio Líquido".

(__) Na Demonstração dos Fluxos de Caixa, as despesas devem ser apresentadas utilizando uma classificação baseada na sua natureza ou função, de forma detalhada, para melhor compreensão dos desembolsos da entidade.

(__)A participação de não controladores deve ser apresentada no Balanço Patrimonial, em grupo separado dentro do passivo não circulante, em função da sua natureza financeira e por representar obrigações da entidade perante terceiros.

Assinale a alternativa que apresenta a sequência correta:

Os controles internos de uma organização envolvem processos manuais e sistemas automatizados. A adoção da Tecnologia da Informação (TI) pela entidade influencia fundamentalmente a maneira como os dados relevantes para a elaboração dos relatórios financeiros, em conformidade com as normas contábeis vigentes, são tratados − incluindo seu processamento, armazenamento e disseminação. Com base na interação entre TI e sistemas de controles internos prevista na NBC TA 315 (R2), avalie os benefícios potenciais da TI listados a seguir e registre V, para os verdadeiros, e F, para os falsos:

(__) Aprimorar a tempestividade, a disponibilidade e a exatidão das informações.

(__) Aplicar consistentemente regras de negócio pré-definidas e realizar cálculos complexos no processamento de grandes volumes de transações ou dados.

(__) Aprimorar a capacidade de conseguir segregação eficaz de funções.

(__) Aprimorar a capacidade de monitorar o desempenho das atividades da entidade e de suas políticas e procedimentos.

Assinale a alternativa que apresenta a sequência correta:

O planejamento é uma fase crucial da auditoria de demonstrações contábeis, detalhado pela NBC TA 300 (R1). Essa norma estabelece as diretrizes para um planejamento eficaz do trabalho do auditor. Considerando seus requisitos, julgue os itens a seguir:

I. O planejamento da auditoria é responsabilidade conjunta do auditor e da administração da entidade auditada.

II. A estratégia global de auditoria é o documento que inclui a descrição da natureza, a época e a extensão dos procedimentos de auditoria.

III. Tanto a estratégia global quanto o plano de auditoria podem ser alterados durante a execução do trabalho, sempre que necessário.

Conforme o estabelecido na NBC TA 300 (R1), é correto o que se afirma em:

Sobre a Escrituração Contábil Fiscal − ECF, julgue os itens a seguir:

I. Poderá ser realizada retificação da ECF em relação àquela entregue nos últimos cinco anos.

II. A ECF deverá ser transmitida em arquivo único, salvo caso haja mudança de contador no período.

III. Os encerramentos do exercício na ECF devem obedecer ao período de apuração do tributo. Assim, caso a empresa seja do lucro presumido, os encerramentos do exercício da ECF serão mensais.

É correto o que se afirma em:

A realização de auditoria envolve a aplicação de procedimentos para obtenção de evidência e a adequada documentação do trabalho executado. Sobre aspectos relacionados a essas atividades essenciais do auditor, julgue as assertivas a seguir, registrando V, para as verdadeiras, e F, para as falsas:

(__) Procedimentos analíticos são aplicáveis apenas na fase de planejamento da auditoria.

(__) Confirmações negativas fornecem evidência de auditoria com maior persuasão que as confirmações positivas.

(__) Quando a administração da entidade recusa um pedido de confirmação externa, o auditor deve executar procedimentos alternativos de auditoria.

(__) Os papéis de trabalho devem ter abrangência e detalhamento para propiciar, a um usuário comum, a compreensão do planejamento de auditoria das demonstrações contábeis.

Assinale a alternativa que apresenta a sequência correta: