Foram encontradas 748 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

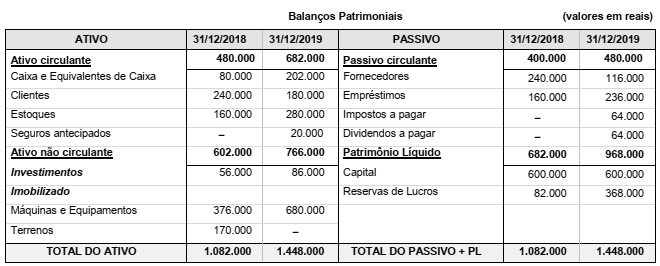

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

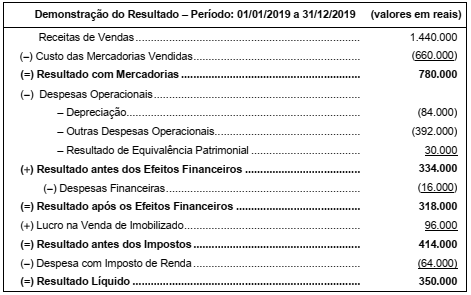

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,

Considere as seguintes proposições acerca dos prepostos:

I. O preponente responde com o gerente pelos atos que este pratique em seu próprio nome, mas à conta daquele.

II. No exercício das suas funções, os prepostos são pessoalmente responsáveis, perante terceiros, pelos atos dolosos ou culposos que praticarem, inexistindo, em relação aos primeiros, solidariedade com o preponente.

III. É permitido ao gerente estar em juízo em nome do preponente, pelas obrigações resultantes do exercício da sua função.

IV. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, exceto aqueles não autorizados por escrito.

De acordo com o Código Civil, está correto o que se afirma APENAS em

Considere:

I. Pessoa jurídica que exerce atividades empresariais em determinado Estado pretende obter acesso às informações referentes ao pagamento de tributos constantes, a seu respeito, de sistema informatizado de apoio à arrecadação dos órgãos da Administração fazendária estadual.

II. Servidor público citado em representação promovida por cidadão, perante o Tribunal de Contas de determinado Estado, para apuração de irregularidades na execução de contrato celebrado por órgão no qual exerce função de confiança, pretende obter vista dos autos da representação mencionada.

Nos termos da Constituição Federal e da jurisprudência correlata do Supremo Tribunal Federal, acaso não obtenham administrativamente os resultados pretendidos, os interessados estarão legitimados para o ajuizamento de

Projeto de lei, de iniciativa do Governador do Estado de Santa Catarina, visando originalmente à instituição de gratificação para professores da rede pública de ensino pelo exercício de atividade na área de educação especial, é aprovado pela Assembleia Legislativa, com alteração resultante de emenda apresentada por Deputado Estadual, pela qual referida gratificação passou a ser prevista para os servidores em atividade na área, sem especificação ou distinção quanto ao cargo que ocupam ou função que exercem.

A esse propósito, considere as seguintes afirmações:

I. Projeto de lei que pretenda instituir gratificação, alterando o padrão remuneratório de servidores estaduais, é de iniciativa privativa do Governador do Estado, o que foi corretamente observado no caso.

II. Não é admissível emenda parlamentar que, em projeto de lei de iniciativa privativa do chefe do Executivo, implique aumento de despesa, o que, no caso em tela, acarreta a inconstitucionalidade parcial da lei, para atingir apenas a gratificação para os servidores não abrangidos pelo projeto original, mantendo-se hígida a previsão de gratificação aos professores em atividade na área de educação especial.

III. O Governador do Estado poderá, no prazo de quinze dias úteis, contados do recebimento, opor veto, por motivo de inconstitucionalidade, ao projeto de lei, caso em que deverá recair sobre o texto integral do dispositivo que instituiu a gratificação tal como aprovada, e, se derrubado o veto pela Assembleia e promulgada a lei, poderá propor ação direta de inconstitucionalidade perante o STF.

IV. Ademais de poder ser impugnada por meio de ação direta de inconstitucionalidade perante o STF, referida lei pode ser objeto de ação direta de inconstitucionalidade, de competência do Tribunal de Justiça do Estado, para a qual estão legitimados, dentre outros, o próprio Governador do Estado e o Procurador-Geral de Justiça, chefe do Ministério Público estadual.

À luz da Constituição Federal, da Constituição estadual e da jurisprudência do Supremo Tribunal Federal (STF), está correto o que se afirma APENAS em

Das três afirmações a seguir, apenas uma é verdadeira.

I. Se Pedro ama Júlia, então Bia vai mudar para a Espanha.

II. Bia vai mudar para a Espanha ou virar cabeleireira, ou as duas coisas.

III. Bia não vai virar cabeleireira e Pedro não ama Júlia.

Nessas condições, é necessariamente verdade que

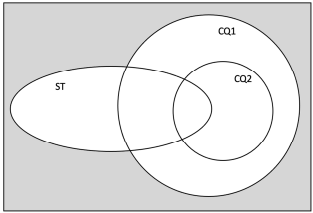

O departamento de recursos humanos de uma empresa lançou um programa de formação para os funcionários do setor de produção composto de três cursos: Controle de Qualidade 1 (CQ1), Controle de Qualidade 2 (CQ2) e Segurança do Trabalho (ST). O diagrama a seguir, em que o retângulo corresponde ao conjunto de todos os funcionários do setor de produção, é usado para representar o percentual de funcionários desse setor que já concluíram cada um dos cursos.

Os responsáveis pela execução do programa de formação identificaram que:

- 55% dos funcionários já concluíram o curso de Segurança do Trabalho;

- 65% dos funcionários já concluíram o curso de Controle de Qualidade 1;

- 30% dos funcionários já concluíram o curso de Controle de Qualidade 2;

- 10% dos funcionários já concluíram os três cursos;

- 10% dos funcionários ainda não concluíram qualquer um dos três cursos.

De acordo com esses dados, o percentual de funcionários que concluíram um único curso é

Independentemente de sua inserção num complexo social de mudança, a crise da palavra escrita em face da imagem explica-se, igualmente, por motivos psicológicos. [...] a palavra escrita é um sinal, isto é, uma convenção que, para ser compreendida, deve antes provocar todo um sistema de esforço intelectual. A imagem, ao contrário, oferece-se por assim dizer diretamente à consciência: ela dispensa, em grande parte, o exercício crítico e “reconstrutor” exigido pelo sinal. Na diferença psicológica entre o sinal e a imagem reside todo o segredo do enorme prestígio desta última, do seu poder sugestivo infinitamente maior. A imagem não requer quase nada de colaboração por parte do homem: ela traz em si mesma o seu significado.

(MARTINS, Wilson. A palavra escrita. 2. ed. São Paulo: Ática, 1996, p. 427)