Foram encontradas 130.631 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os dois únicos sócios da empresa “Fá & Fá Ltda.”, microempresa optante pelo regime do Simples Nacional, adquiriram, em meados de 2019, um pequeno veículo usado de transporte de cargas, que foi registrado no nome da empresa, para que os referidos sócios não tivessem de pagar IPVA, nem a taxa de licenciamento do veículo.

No início de 2020, porém, a empresa foi notificada de que deveria pagar ambos os tributos. Nesse caso, com base na Lei Complementar nº 123, de 14 de dezembro de 2006,

Senhora X foi cientificada, pela Fazenda Pública do Estado de Santa Catarina, da emissão de Notificação Fiscal em seu nome, em razão de irregularidade relacionada ao pagamento do ITCMD. Inconformada com o ocorrido, ela protocolizou reclamação junto ao Tribunal Administrativo Tributário do Estado de Santa Catarina (TAT), alegando, em síntese, não ter cometido a irregularidade que lhe imputaram.

A apresentação dessa reclamação, de acordo com o Código Tributário Nacional, e nos termos das leis reguladoras do processo tributário administrativo,

Determinado Estado brasileiro, ao criar sua lei estadual referente ao ITCMD, optou, conscientemente, por tributar as transmissões causa mortis e as doações de bens móveis e de direitos a eles relativos, deixando de fora, deliberadamente, a tributação das transmissões de bens imóveis e de direitos a eles relativos, seja causa mortis, seja por doação. Vários Municípios localizados nesse Estado, tomando ciência desse fato, decidiram incluir a tributação das transmissões causa mortis e das doações de bens imóveis e de direitos a eles relativos, nas suas respectivas legislações do ITBI.

Considerando, nesse caso, as disposições do Código Tributário Nacional acerca dessa matéria, verifica-se que os Municípios, em suas leis do ITBI,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada

Um dos aspectos de acentuada relevância, na Lei Complementar nº 101, de 04 de maio de 2000, é o que se refere às despesas com pessoal. Dada a extrema importância do assunto, solicitou-se o auxílio de um especialista na área, para ajudar na realização da classificação e da contabilização das despesas de determinado ente da Federação, distinguindo-as entre “despesas de pessoal” e “outras despesas de pessoal”.

O especialista, tomando como base as normas da referida Lei Complementar, classificou e contabilizou, corretamente, como

No decorrer do exercício fiscal de 2021, foi publicado decreto pelo Chefe do Poder Executivo de determinado Estado brasileiro, estendendo o prazo do estado de calamidade pública, para fins de combate a epidemia em curso, até o dia 31 de dezembro de 2021.

Em razão disso, as autorizações de despesa de caráter urgente e imprevisto, feitas em razão de calamidade pública, não computadas ou insuficientemente dotadas na Lei do Orçamento Anual, representam créditos

Determinado Deputado estadual, analisando o Projeto da Lei do Orçamento Anual (LOA), proposto para ter vigência no exercício seguinte, verificou que não foi concedida dotação para o início de obra referente à construção da nova ponte, que ligará os dois lados da capital do Estado, passando por cima do rio que a corta. Tampouco foi concedida dotação para a instalação ou funcionamento de serviço de “Internet Grátis para Todos” em todo o Estado. Considerou, ainda, que os montantes das dotações solicitadas para as despesas de custeio foram fixados em patamar inferior àquele que seria desejável, embora não haja, nesse ponto, prova de inexatidão da proposta.

Diante desse quadro, e considerando que o projeto de construção da referida ponte ainda será concluído e aprovado pelos órgãos competentes, que o serviço estadual de “Internet Grátis para Todos” deverá estar instalado e começando a funcionar dentro de dois a três anos, e que a majoração da dotação solicitada para despesas de custeio deverá proporcionar uma sensível melhoria no que diz respeito ao atendimento a obras de conservação e adaptação de bens imóveis, o Deputado apresentou emendas ao referido Projeto de Lei. A primeira destina-se a conceder dotação para o início de obra de construção da referida ponte, a segunda, a conceder dotação para a instalação ou funcionamento do serviço “Internet Grátis para Todos”, e a terceira, a alterar a dotação solicitada para as referidas despesas de custeio.

Sobre as três propostas de emenda, de acordo com o que estabelece a Lei federal nº 4.320, de 17 de março de 1964,

Com a finalidade de tornar a Lei do Orçamento Anual mais simples e mais fácil de ser analisada, uma das equipes encarregadas de sua elaboração decidiu apresentar as receitas tributárias apontando seus valores líquidos, ou seja, deduzindo delas a totalidade dos valores referentes à prestação de serviço de cobrança bancária.

De acordo com a Lei federal nº 4.320, de 17 de março de 1964, esse modo de apresentar a receita tributária

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,

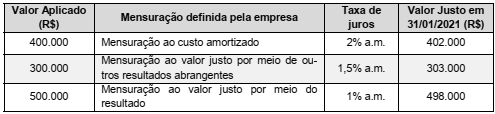

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

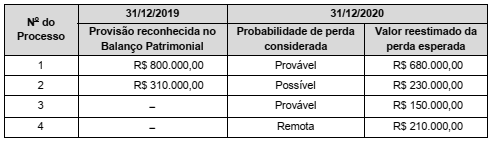

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

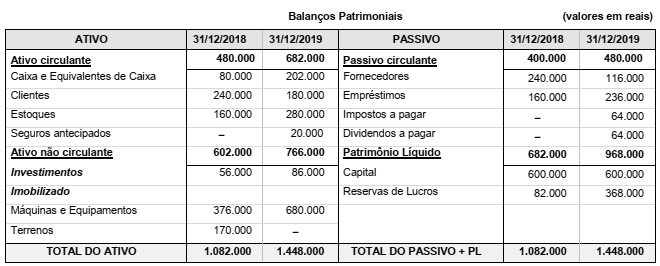

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

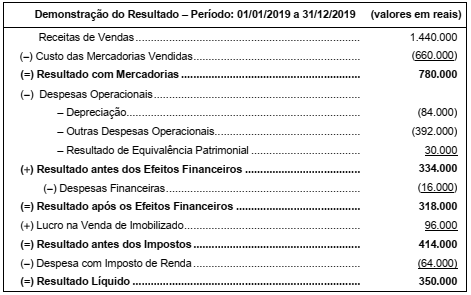

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,

Considere as seguintes proposições acerca dos prepostos:

I. O preponente responde com o gerente pelos atos que este pratique em seu próprio nome, mas à conta daquele.

II. No exercício das suas funções, os prepostos são pessoalmente responsáveis, perante terceiros, pelos atos dolosos ou culposos que praticarem, inexistindo, em relação aos primeiros, solidariedade com o preponente.

III. É permitido ao gerente estar em juízo em nome do preponente, pelas obrigações resultantes do exercício da sua função.

IV. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, exceto aqueles não autorizados por escrito.

De acordo com o Código Civil, está correto o que se afirma APENAS em