Questões de Concurso

Comentadas para fcc

Foram encontradas 99.913 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926891

Sistemas de Informação

Uma equipe de ciência de dados esta desenvolvendo um modelo de risco para identificar empresas envolvidas na emissão de

notas frias, usando dados de NF-e, escriturações fiscais digitais, cadastros, histérico de autuações e cruzamentos bancários.

Foram definidas as seguintes atividades:

1. Definir objetivos de negócio (ex.: aumentar em 10% a recuperação de crédito em operações com notas frias, mantendo o numero de fiscalizações).

2. Mapear as fontes de dados disponíveis (NF-e, cadastros, autuações) e avaliar sua qualidade e completude.

3. Selecionar técnicas de modelagem (ex.: redes neurais) e definir a estratégia de validação.

4. Definir métricas técnicas de avaliação (ex.: recall em top-k contribuintes, precisão por faixa de risco) alinhadas aos objetivos de negócio.

5. Planejar a integração do score ao sistema de seleção de contribuintes, incluindo monitoramento e possíveis recalibrações.

A correlação mais consistente dessas atividades as fases do modelo CRISP-DM esta em:

1. Definir objetivos de negócio (ex.: aumentar em 10% a recuperação de crédito em operações com notas frias, mantendo o numero de fiscalizações).

2. Mapear as fontes de dados disponíveis (NF-e, cadastros, autuações) e avaliar sua qualidade e completude.

3. Selecionar técnicas de modelagem (ex.: redes neurais) e definir a estratégia de validação.

4. Definir métricas técnicas de avaliação (ex.: recall em top-k contribuintes, precisão por faixa de risco) alinhadas aos objetivos de negócio.

5. Planejar a integração do score ao sistema de seleção de contribuintes, incluindo monitoramento e possíveis recalibrações.

A correlação mais consistente dessas atividades as fases do modelo CRISP-DM esta em:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926885

Direito Tributário

O ICMS, por disposição constitucional, tem regras especificas para concessão de isenção e de outros benefícios tributários.

Desde que atendidos os requisitos previstos nas demais normas e considerando, no contexto, o Distrito Federal como um estado,

segundo Lei Complementar no 24, de 07 de janeiro de 1975, o beneficio tributário de isenção de ICMS pode ser concedido, se

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926884

Direito Tributário

Ana, analista na Empresa 123Ponto, que atua no ramo comercial atacadista, com estabelecimento único localizado em

Presidente Prudente/SP, analisando a Lei estadual (SP) 6.374, de 12 de margo de 1989, verificou, corretamente, que a empresa

deve proceder ao estorno de ICMS que tenha sido creditado, em decorrência da entrada de mercadoria, se, entre outros motivos, a referida mercadoria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926883

Direito Tributário

João, analista fiscal na Empresa XPTO, contribuinte do ICMS, com estabelecimento único em Ribeirão Preto/SP, analisando a

Lei estadual (SP) 6.374, de 12 de margo de 1989, constatou, corretamente, que ocorre o fato gerador do ICMS se a empresa

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926882

Legislação Federal

A Empresa XYZ atua no ramo varejista e possui três estabelecimentos varejistas, localizados em três estados distintos, E1, E2 e

E3 (um em cada Estado). Frequentemente, a empresa adquire mercadorias no estado UF1, recebe as mercadorias em seu

estabelecimento E1, localizado no estado UF1, e depois, no mesmo mês, remete metade da quantidade comprada aos

estabelecimentos E2 e E3, localizados nos estados UF2 e UF3 (25% da aquisição total para cada uma das duas filiais).

No mês N de 2025, a empresa comprou R$ 10.000,00 de Mercadoria M2 e realizou as transferências de costume.

A alíquota de ICMS incidente na compra é de 18% e a alíquota interestadual nas operações com destino aos estados nos quais se localizam os outros estabelecimentos é de 12%.

Considerando os eventos descritos e o disposto na Lei Complementar nº 87, de 13 de setembro de 1996, o valor máximo do crédito de ICMS relativo & entrada da Mercadoria M2 nos Estabelecimentos E1, E2 e E3, localizados nos estados UF1, UF2 e UF3 é, respectivamente, de:

No mês N de 2025, a empresa comprou R$ 10.000,00 de Mercadoria M2 e realizou as transferências de costume.

A alíquota de ICMS incidente na compra é de 18% e a alíquota interestadual nas operações com destino aos estados nos quais se localizam os outros estabelecimentos é de 12%.

Considerando os eventos descritos e o disposto na Lei Complementar nº 87, de 13 de setembro de 1996, o valor máximo do crédito de ICMS relativo & entrada da Mercadoria M2 nos Estabelecimentos E1, E2 e E3, localizados nos estados UF1, UF2 e UF3 é, respectivamente, de:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926881

Legislação Federal

A empresa ABC, domiciliada em Campinas/SP, possui apenas um estabelecimento, cuja atividade é a venda de mercadorias

para clientes localizados no estado de São Paulo e em outros estados. No mês X de 2025, a empresa vendeu a Mercadoria M1,

sujeita ao ICMS, com alíquota interna de 18% no estado de São Paulo, de 19% em Santa Catarina, de 17% no Paraná e de 12%

na saída interestadual. Os valores das vendas foram R$ 1.000,00 para um restaurante em São Paulo; R$ 1.500,00 para uma

sorveteria em Santa Catarina e R$ 2.000,00 para um escritório de contabilidade (não contribuinte do ICMS) no Paraná.

Conforme a Lei Complementar nº 87, de 13 de setembro de 1996, o valor global do ICMS devido pela Empresa ABC, relativo às

três vendas, para os estados citados, será

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926880

Direito Tributário

O Vilarejo do Encanto, comunidade carente de atenção do poder publico e composta de 50 casas populares, todas elas iguais,

foi informado que a Prefeitura local iria realizar obras para melhorar a vida dos moradores desses 50 imóveis. O custo total das

obras seria de R$ 1.000.000,00, e acarretaria valorização de R$ 25.000,00 para cada imóvel.

Ao mesmo tempo, a Torrefação de Café do Encanto, estabelecida nas redondezas do Vilarejo, iria realizar, as suas próprias expensas e ao custo total de R$ 350.000,00, o aprimoramento da regido, com a criação de áreas de lazer, recreação e cultura para essa comunidade, provocando, com isso, a valorização de cada imóvel em mais R$ 7.000,00. A referida Torrefação conseguiu, ainda, para a realização dessa obra, incentivo fiscal municipal no montante de R$ 50.000,00, de modo que desembolsaria, efetivamente, apenas R$ 300.000,00 com as referidas obras.

Diante dessas informagdes e a luz da disciplina do Código Tributario Nacional, poderia ser langado e cobrado de cada um dos 50 proprietarios de imével valorizado, no maximo, a titulo de contribuição de melhoria, o montante de

Ao mesmo tempo, a Torrefação de Café do Encanto, estabelecida nas redondezas do Vilarejo, iria realizar, as suas próprias expensas e ao custo total de R$ 350.000,00, o aprimoramento da regido, com a criação de áreas de lazer, recreação e cultura para essa comunidade, provocando, com isso, a valorização de cada imóvel em mais R$ 7.000,00. A referida Torrefação conseguiu, ainda, para a realização dessa obra, incentivo fiscal municipal no montante de R$ 50.000,00, de modo que desembolsaria, efetivamente, apenas R$ 300.000,00 com as referidas obras.

Diante dessas informagdes e a luz da disciplina do Código Tributario Nacional, poderia ser langado e cobrado de cada um dos 50 proprietarios de imével valorizado, no maximo, a titulo de contribuição de melhoria, o montante de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926879

Direito Tributário

O estabelecimento comercial Sigma comercializa apenas três tipos de mercadorias:

a. a “MERCADORIA ALFA", que é indiscutivelmente isenta de tributo;

b. a “MERCADORIA BETA", que é indiscutivelmente tributada, mas que é objeto de mandado de segurança, com liminar concedida, para discussão da composição da base de calculo;

c. a “MERCADORIA GAMA", que se encontra no regime de substituição tributária, com retenção antecipada do imposto, sendo a empresa Sigma substituta tributária.

Com base na disciplina do Código Tributário Nacional, a referida empresa, relativamente à

I. “MERCADORIA A" não esta dispensada de emitir documentos fiscais.

II. “MERCADORIA B', esta dispensada de emitir documentos fiscais, enquanto a exigibilidade do crédito tributário permanecer suspensa, em razão da liminar concedida.

III. “MERCADORIA C", está dispensada de emitir documentos fiscais, desde que fique comprovado que o substituto tributário reteve o imposto antecipadamente.

Esta correto o que se afirma APENAS em

a. a “MERCADORIA ALFA", que é indiscutivelmente isenta de tributo;

b. a “MERCADORIA BETA", que é indiscutivelmente tributada, mas que é objeto de mandado de segurança, com liminar concedida, para discussão da composição da base de calculo;

c. a “MERCADORIA GAMA", que se encontra no regime de substituição tributária, com retenção antecipada do imposto, sendo a empresa Sigma substituta tributária.

Com base na disciplina do Código Tributário Nacional, a referida empresa, relativamente à

I. “MERCADORIA A" não esta dispensada de emitir documentos fiscais.

II. “MERCADORIA B', esta dispensada de emitir documentos fiscais, enquanto a exigibilidade do crédito tributário permanecer suspensa, em razão da liminar concedida.

III. “MERCADORIA C", está dispensada de emitir documentos fiscais, desde que fique comprovado que o substituto tributário reteve o imposto antecipadamente.

Esta correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926878

Direito Tributário

O Código Civil Brasileiro define doação nos seguintes termos:

“Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.”

Um estado brasileiro, no entanto, aprovou lei ordinária alterando a Lei do ITCMD então vigente naquele estado, para criar mais uma hipótese de incidência desse imposto em relações as doações. Esse dispositivo legal criado tinha o seguinte teor:

“Nos contratos de compra e venda de bens móveis ou imóveis, se o vendedor houver entregado o bem ao comprador, mas o comprador não tiver pagado o preço ajustado, até o 60° dia posterior & data em que o comprador tiver sido notificado de sua inadimplência, e o vendedor, por sua vez, não houver tomado providências para a cobrança do valor pactuado, essa compra e venda será considerada doação para fins de incidência do ITCMD estadual, ainda que não haja elementos que demonstrem qualquer intenção do vendedor de fazer uma doação.”

Tendo em vista as informações acima prestadas e a disciplina estabelecida no Código Tributário Nacional, conclui-se que o referido estado

“Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.”

Um estado brasileiro, no entanto, aprovou lei ordinária alterando a Lei do ITCMD então vigente naquele estado, para criar mais uma hipótese de incidência desse imposto em relações as doações. Esse dispositivo legal criado tinha o seguinte teor:

“Nos contratos de compra e venda de bens móveis ou imóveis, se o vendedor houver entregado o bem ao comprador, mas o comprador não tiver pagado o preço ajustado, até o 60° dia posterior & data em que o comprador tiver sido notificado de sua inadimplência, e o vendedor, por sua vez, não houver tomado providências para a cobrança do valor pactuado, essa compra e venda será considerada doação para fins de incidência do ITCMD estadual, ainda que não haja elementos que demonstrem qualquer intenção do vendedor de fazer uma doação.”

Tendo em vista as informações acima prestadas e a disciplina estabelecida no Código Tributário Nacional, conclui-se que o referido estado

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926877

Direito Tributário

Determinada empresa paulista era contribuinte de taxa estadual que foi extinta em 2024, ocasião em que também foi revogada

toda a legislação referente a essa exação, desaparecendo, assim, a regra que definia o fato gerador da taxa e a que definia a

correspondente infração.

Em 2025, o Fisco paulista constatou que a mencionada empresa forneceu informações falsas a Fazenda Estadual, deixando, em razão disso, de pagar o crédito tributário referente a essa taxa, no mês de julho de 2023.

Com isso, o referido contribuinte ficou sujeito ao lançamento de oficio.

Com base no Código Tributário Nacional, o Fisco paulista, no ano de 2025,

Em 2025, o Fisco paulista constatou que a mencionada empresa forneceu informações falsas a Fazenda Estadual, deixando, em razão disso, de pagar o crédito tributário referente a essa taxa, no mês de julho de 2023.

Com isso, o referido contribuinte ficou sujeito ao lançamento de oficio.

Com base no Código Tributário Nacional, o Fisco paulista, no ano de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926876

Direito Tributário

Claudio, contribuinte, prestou & autoridade administrativa informações a respeito de matéria de fato indispensável a efetivação

do lançamento tributário.

A autoridade fiscal, todavia, posteriormente ao pagamento do montante lançado com base nas informações prestadas por Claudio, comprovou que este agiu de maneira omissiva em relação a determinados elementos definidos na legislação tributaria como sendo de declaração obrigatória, fazendo com que o valor lançado fosse inferior ao efetivamente devido.

Diante desses fatos e com base na disciplina do Código Tributário Nacional, a Fazenda Publica

A autoridade fiscal, todavia, posteriormente ao pagamento do montante lançado com base nas informações prestadas por Claudio, comprovou que este agiu de maneira omissiva em relação a determinados elementos definidos na legislação tributaria como sendo de declaração obrigatória, fazendo com que o valor lançado fosse inferior ao efetivamente devido.

Diante desses fatos e com base na disciplina do Código Tributário Nacional, a Fazenda Publica

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926875

Direito Tributário

De acordo com o Código Tributário Nacional, nos casos de impossibilidade de exigência do cumprimento da obrigação principal

pelo contribuinte, respondem solidariamente com ele, nos atos em que intervierem ou pelas omissões de que forem responsáveis,

I. o inventariante, pelos tributos devidos pelo espólio, desde que seja herdeiro legítimo ou testamentário.

II. o administrador judicial (síndico da falência), pelos tributos devidos pela massa falida.

III. os administradores de bens de terceiros, pelos tributos devidos por estes.

IV. os tabeliães, exclusivamente pelos impostos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu oficio.

Esta correto o que se afirma em

I. o inventariante, pelos tributos devidos pelo espólio, desde que seja herdeiro legítimo ou testamentário.

II. o administrador judicial (síndico da falência), pelos tributos devidos pela massa falida.

III. os administradores de bens de terceiros, pelos tributos devidos por estes.

IV. os tabeliães, exclusivamente pelos impostos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu oficio.

Esta correto o que se afirma em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926874

Direito Tributário

A Constituição Federal estabelece, no inciso

1. VI do caput de seu art. 153, que cabe a União instituir o Imposto sobre a Propriedade Territorial Rural (ITR);

2. III do § 4º do seu art. 153, que o imposto sobre a propriedade territorial rural será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renuncia fiscal;

3. II do capute de seu art. 158, que pertencem aos Municípios cinquenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, § 4o, III.

Diante dessas regras constitucionais, determinado Município brasileiro, para ficar com a receita total desse imposto, optou por fiscaliza-lo e cobra-lo, sem reduzir o seu montante e sem exercer qualquer forma de renúncia fiscal em relação a ele. Com base nas disciplinas da Constituição Federal e do Código Tributário Nacional, relativamente a esse imposto.

1. VI do caput de seu art. 153, que cabe a União instituir o Imposto sobre a Propriedade Territorial Rural (ITR);

2. III do § 4º do seu art. 153, que o imposto sobre a propriedade territorial rural será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renuncia fiscal;

3. II do capute de seu art. 158, que pertencem aos Municípios cinquenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, § 4o, III.

Diante dessas regras constitucionais, determinado Município brasileiro, para ficar com a receita total desse imposto, optou por fiscaliza-lo e cobra-lo, sem reduzir o seu montante e sem exercer qualquer forma de renúncia fiscal em relação a ele. Com base nas disciplinas da Constituição Federal e do Código Tributário Nacional, relativamente a esse imposto.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926873

Direito Tributário

Um estado brasileiro editou quatro leis, todas elas publicadas no dia 20 de agosto de 2025.

A primeira lei aumentava alíquotas de imposto já existente, enquanto a segunda lei aumentava alíquotas de taxa já existente. A terceira lei instituía imposto estadual que ainda não havia sido instituído, embora já houvesse atribuição constitucional nesse sentido, e a quarta lei instituía taxa até então inexistente.

De acordo com a disciplina da Constituição Federal, estão sujeitas aos princípios da anterioridade de exercício e da anterioridade nonagesimal

A primeira lei aumentava alíquotas de imposto já existente, enquanto a segunda lei aumentava alíquotas de taxa já existente. A terceira lei instituía imposto estadual que ainda não havia sido instituído, embora já houvesse atribuição constitucional nesse sentido, e a quarta lei instituía taxa até então inexistente.

De acordo com a disciplina da Constituição Federal, estão sujeitas aos princípios da anterioridade de exercício e da anterioridade nonagesimal

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926872

Direito Tributário

De acordo com a interpretação conjunta da Constituição Federal e do Código Tributário Nacional, a definição dos fatos geradores dos

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926871

Direito Tributário

A legislação tributária estadual, relativamente a determinada exação, atribui ao sujeito passivo o dever de antecipar o pagamento do montante devido, sem prévio exame da autoridade administrativa, cabendo a essa autoridade administrativa, tomando

conhecimento da atividade exercida pelo sujeito passivo, homologá-la expressamente.

De acordo com o Código Tributário Nacional, a modalidade de lançamento descrita no parágrafo anterior pode ser utilizada para

constituir crédito tributário APENAS em relação a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917771

Direito Tributário

O auditor fiscal do Estado de São Paulo, ao conferir a contabilidade da empresa auditada, contribuinte do ICMS no Estado,

verificou que foi registrada uma venda a prazo, de mercadoria tributada pelo ICMS, no valor de R$ 80.000,00 no razão contábil

(a débito na conta de ativo de "clientes" e a crédito na conta de resultado de "receita de vendas") no dia 10/Out/2025 para

recebimento em 30 dias.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917769

Direito Tributário

A empresa Comércio de Equipamentos Ltda. adquiriu por R$ 100.000,00 mercadorias da Industrial Santo Amaro S.A., ambas

contribuintes do ICMS no Estado de São Paulo, com pagamento ajustado a prazo, para liquidação em 90 dias. As mercadorias

foram regularmente entregues e utilizadas nas atividades da empresa Comércio de Equipamentos Ltda., conforme comprovado

por fiscalização in loco do auditor do fisco estadual.

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917768

Direito Tributário

A legislação do ICMS do Estado de São Paulo disciplina os procedimentos administrativos relacionados à atuação do Auditor

Fiscal da Receita Estadual, estabelecendo regras sobre fiscalização, deveres dos contribuintes, bem como instrumentos

utilizados pela administração tributária para a verificação e a auditoria do cumprimento das obrigações tributárias principais e

acessórias.

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917765

Direito Tributário

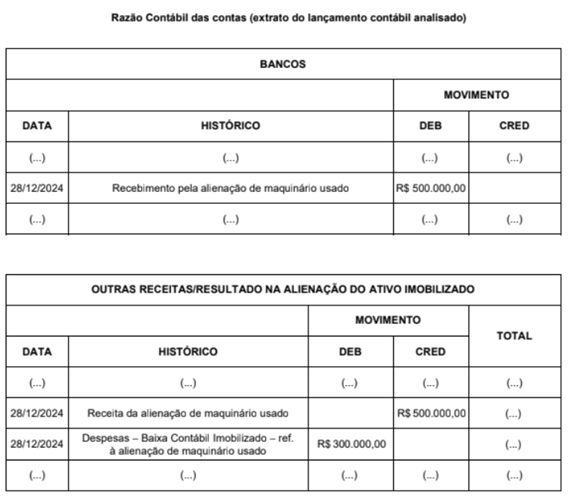

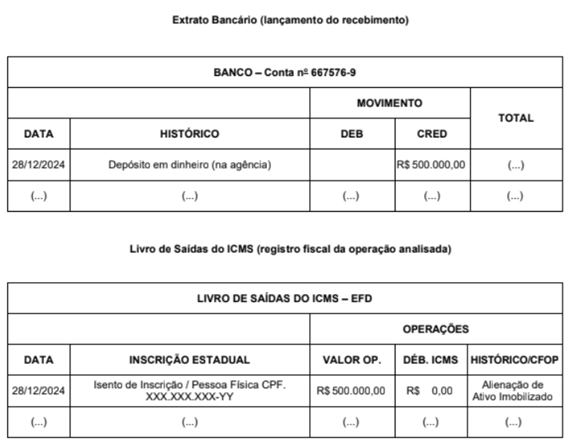

A empresa ABC está sendo auditada pela auditora fiscal do Estado de São Paulo (AFRE) Lívia em relação a uma alienação feita

pela empresa, cujo objeto alienado é uma máquina de seu ativo imobilizado. Segue a seguir a análise da auditora em relação ao

livro razão contábil das contas envolvidas, ao extrato bancário e ao livro de saídas do ICMS da empresa ABC:

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia