Questões de Concurso Público Câmara de Ipojuca - PE 2023 para Contador

Foram encontradas 50 questões

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II - Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do § 1o deste artigo;

III - Contribuição Social sobre o Lucro Líquido - CSLL; IV - Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1o deste artigo.

Das afirmativas acima, assinale a alternativa correta:

As microempresas e as empresas de pequeno porte, por ocasião da participação em certames licitatórios, deverão apresentar toda a documentação exigida para efeito de comprovação de regularidade fiscal e trabalhista, mesmo que esta apresente alguma restrição. Havendo alguma restrição na comprovação da regularidade fiscal e trabalhista, será assegurado o prazo de _____________, cujo termo inicial corresponderá ao momento em que o proponente for declarado vencedor do certame, prorrogável por igual período, a critério da administração pública, para regularização da documentação, para pagamento ou parcelamento do débito e para emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa.

Assinale abaixo a alternativa que indica a quantidade de dias úteis, assegurado para apresentação de novas documentações.

I - da afixação de Quadro de Trabalho em suas dependências;

II - da anotação das férias dos empregados nos respectivos livros ou fichas de registro;

III - de empregar e matricular seus aprendizes nos cursos dos Serviços Nacionais de Aprendizagem;

IV - da posse do livro intitulado “Inspeção do Trabalho”;

Das afirmações acima, assinale qual(is) está(ão) correta(as):

Reconhecimento do Crédito Tributário relativo ao IPVA (Variação Patrimonial Aumentativa / Receita Tributária por Competência - enfoque patrimonial)

Assinale a alternativa que reflete o lançamento contábil correto do texto acima:

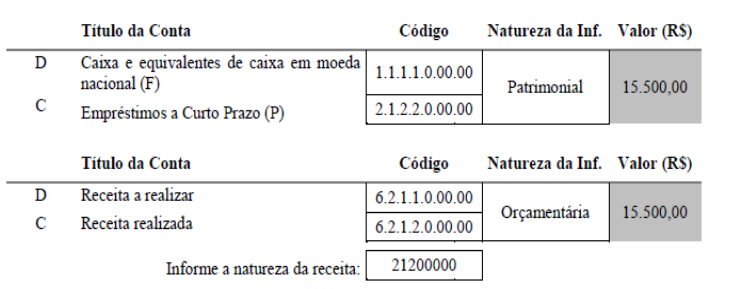

Arrecadação de Tributos - Receita Orçamentária posterior ao fato gerador – ISS

O quadro abaixo reflete a natureza patrimonial e orçamentária de um ente público:

De acordo com os lançamentos apresentados, pode-se concluir que a operação em destaque trata-se de:

I - associações, inclusive entidades sindicais, federações, confederações, centrais sindicais e serviços sociais autônomos;

II - sociedades simples, inclusive sociedades cooperativas;

III - fundações de direito privado;

IV - condomínios edilícios;

De acordo com o contexto acima, está(ão) correto(s) o(s) item(ns):

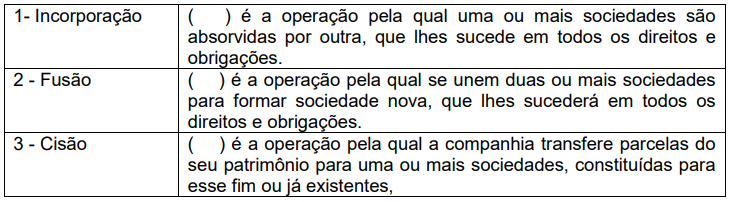

Enumere a coluna da esquerda com a da direita:

Assinale abaixo a sequência correta:

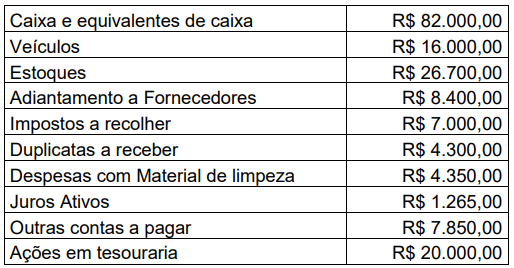

Analise as informações abaixo e faça o que se pede:

De acordo com os dados acima apresentados, podemos concluir que a Liquidez Corrente e a Liquidez Imediata é:

I. Bens de uso especial: compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros.

II. Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenham dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III. Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público. IV. Bens imóveis em andamento: compreendem os valores de bens imóveis em andamento, ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc), benfeitoria em propriedade de terceiros, dentre outros.

V. Demais bens imóveis: compreendem os demais bens imóveis não classificados anteriormente. Exemplo: bens imóveis locados para terceiros, imóveis em poder de terceiros, dentre outros bens.

Está(ão) correta(as) apenas a(s) afirmativa(s):

Analisando os dados acima, podemos concluir que:

a. Ativos financeiros;

b. Reconhecimento e mensuração do direito de exploração e avaliação de ativos;

c. Gastos com o desenvolvimento e a extração de recursos minerais, petróleo, gás natural e outros recursos não renováveis similares;

d. Ativo intangível adquirido em combinação de negócio; e. Pesquisas e desenvolvimento.

Das alternativas acima, apenas uma não está correta com relação a não aplicação da norma NBC TSP 08 - Ativo Intangível. Assinale-a:

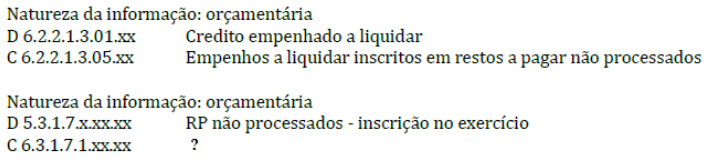

Registrado o empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar, conforme o lançamento contábil a seguir:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

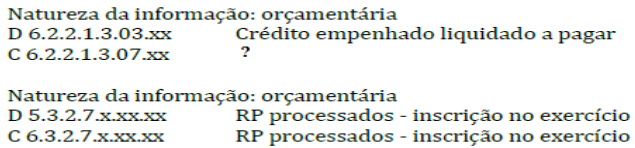

Ocorrido o fato gerador da obrigação e procedido o estágio da liquidação antes do término do exercício em curso, as despesas deverão ser registradas ao fim do exercício como RP Processados “a pagar”, conforme modelo de contabilização:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Julgue Verdadeiro (V) ou Falso (F), com relação às Fases do processo de licitação:

( ) I - preparatória;

( ) II - de divulgação do edital de licitação;

( ) III - de apresentação de propostas e lances, quando for o caso;

( ) IV - de julgamento;

( ) V - de habilitação;

( ) VI - recursal;

( ) VII - de homologação.

( ) VIII - o orçamento estimado, com as composições dos preços utilizados para sua formação.

Assinale a alternativa correspondente:

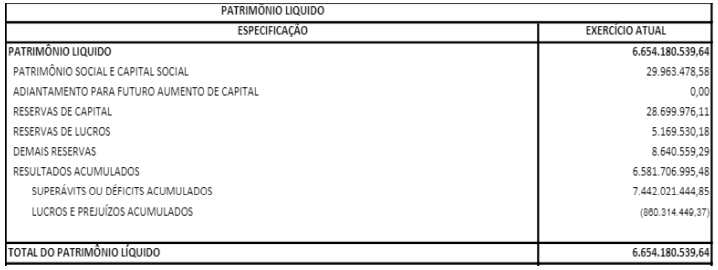

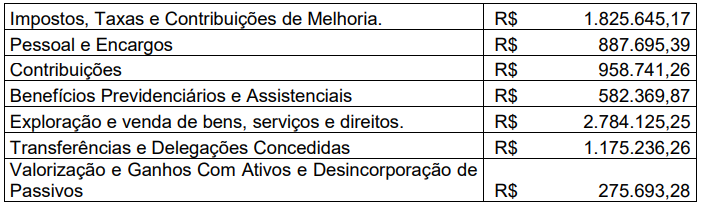

Os dados abaixo foram retirados das demonstrações contábeis de um ente público:

Após a análise dos dados apresentados, podemos concluir que:

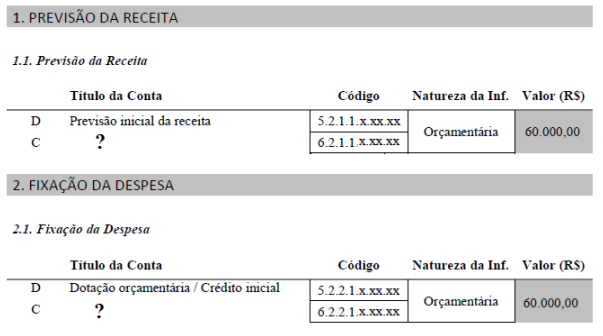

Após a sua análise, marque a alternativa que contempla os respectivos lançamentos faltantes: