Questões de Concurso Público SEFAZ-PI 2025 para Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2)

Foram encontradas 80 questões

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502468

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Em 02/12/2022, a empresa Compra e Venda S.A. adquiriu determinada mercadoria para revenda e pagou, à vista, os seguintes valores:

— Para o fornecedor das mercadorias: R$ 300.000,00.

— Para a empresa que transportou as mercadorias do depósito do fornecedor até seu depósito: R$ 20.000,00.

O valor total dos tributos recuperáveis incluídos nos valores pagos foi R$ 40.000,00.

Em 22/12/2022, a empresa vendeu 80% das mercadorias que haviam sido adquiridas e pagou R$ 30.000,00 para a transportadora que fez a entrega das mercadorias vendidas.

O saldo contábil da conta Estoques, após a venda e entrega das mercadorias vendidas, registrado no Balanço Patrimonial de

31/12/2022 da empresa Compra e Venda S.A., especificamente em relação as mercadorias citadas, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502469

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Em 02/12/2022, a empresa Compra e Venda S.A. adquiriu determinada mercadoria para revenda e pagou, à vista, os seguintes valores:

— Para o fornecedor das mercadorias: R$ 300.000,00.

— Para a empresa que transportou as mercadorias do depósito do fornecedor até seu depósito: R$ 20.000,00.

O valor total dos tributos recuperáveis incluídos nos valores pagos foi R$ 40.000,00.

Em 22/12/2022, a empresa vendeu 80% das mercadorias que haviam sido adquiridas e pagou R$ 30.000,00 para a transportadora que fez a entrega das mercadorias vendidas.

O valor do Custo das Mercadorias Vendidas registrado no resultado de 2022 da empresa Compra e Venda S.A., especificamente em relação a venda das mercadorias citadas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502470

Contabilidade Geral

Texto associado

Atenção: Para responder à questaõ, utilize as informações a seguir:

No dia 01/12/2024, a empresa Rentabilizando S.A. realizou duas aplicações em ativos financeiros, cujos valores e as respectivas classificações feitas pela empresa foram as seguintes:

— RS 400.000,00 são mensurados ao custo amortizado.

— R$ 300.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes.

As duas aplicações remuneravam à mesma taxa de juros de 0,8% ao mês.

Os valores justos dos titulos, em 31/12/2024, eram os seguintes:

— R$ 408.000,00 para os titulos mensurados ao custo amortizado.

— RS 306.000,00 para os titulos mensurados ao valor justo por meio de outros resultados abrangentes.

O valor total registrado no Balanço Patrimonial de 31/12/2024 da empresa Rentabilizando S.A., especificamente em relação as

duas aplicações financeiras realizadas em 01/12/2024 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502471

Contabilidade Geral

Texto associado

Atenção: Para responder à questaõ, utilize as informações a seguir:

No dia 01/12/2024, a empresa Rentabilizando S.A. realizou duas aplicações em ativos financeiros, cujos valores e as respectivas classificações feitas pela empresa foram as seguintes:

— RS 400.000,00 são mensurados ao custo amortizado.

— R$ 300.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes.

As duas aplicações remuneravam à mesma taxa de juros de 0,8% ao mês.

Os valores justos dos titulos, em 31/12/2024, eram os seguintes:

— R$ 408.000,00 para os titulos mensurados ao custo amortizado.

— RS 306.000,00 para os titulos mensurados ao valor justo por meio de outros resultados abrangentes.

Na Demonstração do Resultado do ano de 2024 da empresa Rentabilizando S.A., o valor total registrado, especificamente em

relação as duas aplicações financeiras realizadas em 01/12/2024 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502472

Contabilidade Geral

A empresa Investidora S.A. possui 80% das ações da empresa Dependente S.A. e detém o seu controle. O investimento é avaliado pelo Método da Equivalência Patrimonial e estava registrado em 31/12/2020 no Balanço Patrimonial da Investidora S.A. pelo valor de R$ 40.000.000,00.

No período de 01/01/2021 a 31/12/2021, a empresa Dependente S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

— Lucro líquido apurado em 2021: R$ 5.000.000,00

— Pagamento de dividendos relativos ao resultado apurado em 2020: R$ 1.200.000,00

— Proposta de dividendos referentes ao ano de 2021: R$ 2.000.000,00

Se, à época da aquisição do investimento, não houve pagamento de ágio nem ganho por compra vantajosa, o valor líquido evidenciado na Demonstração do Resultado do ano de 2021 da empresa Investidora S.A., referente à sua participação na empresa Dependente S.A., foi

No período de 01/01/2021 a 31/12/2021, a empresa Dependente S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

— Lucro líquido apurado em 2021: R$ 5.000.000,00

— Pagamento de dividendos relativos ao resultado apurado em 2020: R$ 1.200.000,00

— Proposta de dividendos referentes ao ano de 2021: R$ 2.000.000,00

Se, à época da aquisição do investimento, não houve pagamento de ágio nem ganho por compra vantajosa, o valor líquido evidenciado na Demonstração do Resultado do ano de 2021 da empresa Investidora S.A., referente à sua participação na empresa Dependente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502473

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um equipamento foi adquirido pela empresa Produtora Integral S.A. para uso na sua atividade e entrou em operação no dia

01/07/2022. A empresa pagou, à vista, os seguintes valores para dispor do equipamento nas condições de uso estabelecidas:

— Pagamento ao fornecedor do equipamento R$ 1.400.000,00

— Gastos com instalação e customização do equipamento .. R$ 760.000,00

A vida útil do equipamento foi definida pela empresa em 8 anos e o valor residual esperado para sua venda foi estimado, no

final do prazo de vida útil, em R$ 400.000,00. A empresa adota o método das quotas constantes para a determinação da despesa de

depreciação e a vida útil do equipamento para fins fiscais é 10 anos. Não foi identificado, até 31/12/2023, a necessidade de ajuste ao

valor recuperável.

O valor da despesa de depreciação registrado pela empresa Produtora Integral S.A. no resultado de 2023 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502474

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um equipamento foi adquirido pela empresa Produtora Integral S.A. para uso na sua atividade e entrou em operação no dia

01/07/2022. A empresa pagou, à vista, os seguintes valores para dispor do equipamento nas condições de uso estabelecidas:

— Pagamento ao fornecedor do equipamento R$ 1.400.000,00

— Gastos com instalação e customização do equipamento .. R$ 760.000,00

A vida útil do equipamento foi definida pela empresa em 8 anos e o valor residual esperado para sua venda foi estimado, no

final do prazo de vida útil, em R$ 400.000,00. A empresa adota o método das quotas constantes para a determinação da despesa de

depreciação e a vida útil do equipamento para fins fiscais é 10 anos. Não foi identificado, até 31/12/2023, a necessidade de ajuste ao

valor recuperável.

O saldo contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2023 da Produtora Integral S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502475

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um ativo intangivel, com vida útil definida em 20 anos, estava apresentado no Balango Patrimonial de 31/12/2021 da empresa

Só Aparéncia S.A. com os seguintes valores:

Custo de aquisição 5.000.000,00

(-) Amortização acumulada - (1.125.000.00)

(=) Valor contábil do ativo 3.875.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de impairment) em 31/12/2022, a empresa obteve

as seguintes informações sobre esse ativo intangivel, com os valores expressos em reais:

— Valor em uso 3.500.000,00

— Valor justo liquido das despesas de venda .. 3.300.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Aparéncia S.A., no Balanço Patrimonial de

31/12/2022, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502476

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um ativo intangivel, com vida útil definida em 20 anos, estava apresentado no Balango Patrimonial de 31/12/2021 da empresa

Só Aparéncia S.A. com os seguintes valores:

Custo de aquisição 5.000.000,00

(-) Amortização acumulada - (1.125.000.00)

(=) Valor contábil do ativo 3.875.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de impairment) em 31/12/2022, a empresa obteve

as seguintes informações sobre esse ativo intangivel, com os valores expressos em reais:

— Valor em uso 3.500.000,00

— Valor justo liquido das despesas de venda .. 3.300.000,00

O valor total registrado pela empresa Só Aparéncia S.A. no resultado de 2022 relacionado com o ativo intangivel foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502477

Contabilidade Geral

Um empréstimo, com as características apresentadas a seguir, foi obtido pela empresa Endividada S.A.:

— Data da obtenção do empréstimo ... ... 30/11/2020

— Valor bruto do empréstimo ........ R$ 50.000.000,00

— Prazo total do contrato ....... 8 anos

— Taxa de juros compostos contratada........... 0,95% ao mês

— Forma de pagamento ...........parcelas mensais de mesmo valor

— Valor das parcelas mensais .............R$ 796.249,10

— Valor dos custos de transação incorridos . .......R$ 1.008.621,87

Os custos de transação foram pagos na data de inicio do contrato e a taxa de custo efetivo do empréstimo foi 1% ao més.

Em relação a esse empréstimo é correto afirmar que:

— Data da obtenção do empréstimo ... ... 30/11/2020

— Valor bruto do empréstimo ........ R$ 50.000.000,00

— Prazo total do contrato ....... 8 anos

— Taxa de juros compostos contratada........... 0,95% ao mês

— Forma de pagamento ...........parcelas mensais de mesmo valor

— Valor das parcelas mensais .............R$ 796.249,10

— Valor dos custos de transação incorridos . .......R$ 1.008.621,87

Os custos de transação foram pagos na data de inicio do contrato e a taxa de custo efetivo do empréstimo foi 1% ao més.

Em relação a esse empréstimo é correto afirmar que:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502478

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

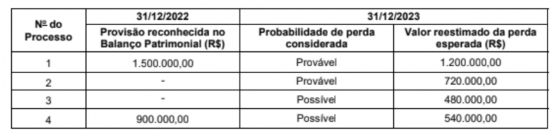

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os

valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o saldo evidenciado no Balanço Patrimonial de 31/12/2023 da empresa Problemas Gerais S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502479

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os

valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o impacto reconhecido no resultado de 2023 da empresa Problemas Gerais S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502480

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria..........4.800.000.00

Patriménio Liquido ........54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da

Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor total do Patrimônio Líquido que deveria ser apresentado no Balanço Patrimonial de 31/12/2023 da empresa Importadora

de Tecidos S.A. era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502481

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria..........4.800.000.00

Patriménio Liquido ........54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da

Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor dos dividendos que deveria ser apresentado no passivo, no Balanço Patrimonial de 31/12/2023 da empresa Importadora

de Tecidos S.A,, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502482

Contabilidade Geral

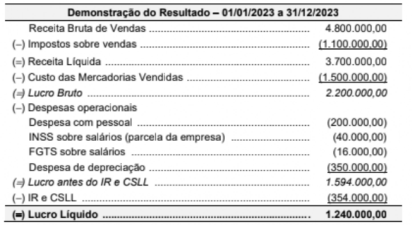

A Demonstração do Resultado do ano de 2023 de uma empresa apresentava os seguintes valores, expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502483

Direito Financeiro

Suponha que em um contrato de parceria público-privada, no qual a legislação de regência permite o oferecimento de garantia

pela Administração, esta tenha ofertado em garantia ao privado a receita decorrente de créditos não tributários objeto de parcelamento administrativo. Tal previsão foi contestada pelos órgãos de controle, com base no princípio da não afetação ou não vinculação, dado que tais créditos foram considerados na previsão de receitas que embasou a Lei Orgamentaria Anual. Referido

entendimento afigura-se juridicamente

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502484

Direito Financeiro

O principio do orçamento bruto, como um dos principios que informam a elaboração dos orçamentos públicos, estabelece, como

regra geral, que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502485

Administração Financeira e Orçamentária

No que concerne aos tipos de orçamento público apontados pela doutrina, tem-se, que ao adotar a opção de um orçamento do

tipo base zero,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502486

Administração Financeira e Orçamentária

A ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilibrio das contas

publicas, informa o Anexo de Riscos Fiscais, este que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502487

Direito Financeiro

Suponha que, no último quadrimestre do mandato do Chefe do Executivo, tenha ocorrido o empenho e a liquidação de diversas despesas relativas a execução de obras públicas, sem que os respectivos pagamentos tenham ocorrido até o final do correspondente exercicio, efetuando-se a inscrição de tais despesas em restos a pagar. De acordo com a disciplina estabelecida na legislação de regência em relação à geração e execução de despesas publicas, tal procedimento afigura-se