Com base nas informações apresentadas e exclusivamente em re...

Comentários

Veja os comentários dos nossos alunos

Processo

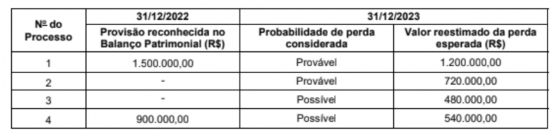

1 - a nova probabilidade diminuiu em 300.000 (1.500.000-1.200.000). Tal mudança de estimativa gera uma receita.

4- havia uma probabilidade de 900.000, mas em 2023, ela se tornou possível (não importa o valor). Logo, todo o valor deixou de ser passivo e gerou uma receita.

2- Temos uma perda provável de 720.000 (passivo contra despesa).

300+900-720 = 480

LETRA D

*Só lembrando que somente os PROVÁVEIS importam, pois são passivos de prazo ou valor incerto. Obrigações possíveis não vão para o Balanço, cabe só registro nas Notas Explicativas e, ainda, se a possibilidade for remota, não faz nada (nem nas NEs).

Provável - Passivo

Possível - Notas Explicativas

Possibilidade remota - Nada

2. Cálculo do Impacto Total

Somamos as variações que afetam o resultado:

Processo 1: A provisão diminuiu. Se a dívida estimada ficou menor, a empresa "recupera" esse valor no resultado.

1.200.000-1.500.000+300.000 (Ganho/Reversão)

Processo 2: Não existia provisão e agora há uma perda provável.

-720.000 (Perda/Despesa)

Processo 4: Estava provisionado em 2022, mas em 2023 o risco caiu para "Possível".

Como não se provisiona perda possível, devemos reverter todo o valor antigo.

+900.000 (Ganho/Reversão)

Cálculo Final:

300 - 720 + 900 = 480

Como o resultado é positivo, temos um ganho.

Para quem vai fazer prova da FCC que terá Contabilidade geral ou avançada, recomendo esse curso por resolução de questões que está disponível de forma gratuita no YouTube:

https://youtube.com/playlist?list=PLeKh1rmTS1QNDRxSjS45fE-V8c4pmvHWq&si=a5As6x5P_m1lB5nw

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo