Questões de Concurso Público Copergás - PE 2023 para Analista Contador

Foram encontradas 60 questões

Q2160960

Análise de Balanços

Relacione os indicadores e processos utilizados para a análise das demonstrações contábeis apresentados em 1 com as definições constantes em 2.

1 I. Análise vertical II. Análise horizontal III. Indicadores de liquidez IV. Indicadores de rentabilidade V. Indicadores de prazos médios VI. Indicadores de alavancagem financeira

2

1. Indicadores que permitem avaliar as diversas etapas do ciclo operacional e financeiro de uma empresa. 2. Analisa a representatividade de cada conta em relação ao total de determinado grupo de contas. 3. Analisa as variações das contas de um período para o outro, com o objetivo de mostrar o comportamento histórico e as possíveis tendências. 4. Avalia a participação de recursos de terceiros na estrutura de capital da empresa. 5. Relaciona os resultados obtidos pela empresa com algum valor que expresse o seu tamanho. 6. Apresenta a situação financeira de uma empresa frente aos seus compromissos financeiros assumidos.

A relação correta entre 1 e 2 é:

1 I. Análise vertical II. Análise horizontal III. Indicadores de liquidez IV. Indicadores de rentabilidade V. Indicadores de prazos médios VI. Indicadores de alavancagem financeira

2

1. Indicadores que permitem avaliar as diversas etapas do ciclo operacional e financeiro de uma empresa. 2. Analisa a representatividade de cada conta em relação ao total de determinado grupo de contas. 3. Analisa as variações das contas de um período para o outro, com o objetivo de mostrar o comportamento histórico e as possíveis tendências. 4. Avalia a participação de recursos de terceiros na estrutura de capital da empresa. 5. Relaciona os resultados obtidos pela empresa com algum valor que expresse o seu tamanho. 6. Apresenta a situação financeira de uma empresa frente aos seus compromissos financeiros assumidos.

A relação correta entre 1 e 2 é:

Q2160961

Contabilidade Geral

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

Q2160962

Análise de Balanços

As informações a seguir, com os valores expressos em reais, foram extraídas do balanço patrimonial de 31/12/X1 e da demonstração do resultado do exercício de X1 da empresa FGH S.A.

Clientes ............................................................................................................................................ 35.000 Caixa ................................................................................................................................................ 10.000 Fornecedores ................................................................................................................................... 40.000 Capital .............................................................................................................................................. 80.000 Receita de vendas ........................................................................................................................... 150.000 Imobilizado ....................................................................................................................................... 120.000 Veículos ........................................................................................................................................... 30.000 Empréstimos e financiamentos ........................................................................................................ 60.000 Custo da Mercadoria Vendida ......................................................................................................... 100.000 Despesa de imposto de renda ......................................................................................................... 10.000 Contas a pagar ................................................................................................................................ 5.000 Estoques .......................................................................................................................................... 30.000 Adiantamentos aos fornecedores .................................................................................................... 15.000 Despesas operacionais .................................................................................................................... 40.000 Depreciação acumulada .................................................................................................................. 45.000 Outras receitas ................................................................................................................................ 10.000

Com base nessas informações, o índice de liquidez geral e o índice de rentabilidade do patrimônio líquido em X1 são, respectivamente

Clientes ............................................................................................................................................ 35.000 Caixa ................................................................................................................................................ 10.000 Fornecedores ................................................................................................................................... 40.000 Capital .............................................................................................................................................. 80.000 Receita de vendas ........................................................................................................................... 150.000 Imobilizado ....................................................................................................................................... 120.000 Veículos ........................................................................................................................................... 30.000 Empréstimos e financiamentos ........................................................................................................ 60.000 Custo da Mercadoria Vendida ......................................................................................................... 100.000 Despesa de imposto de renda ......................................................................................................... 10.000 Contas a pagar ................................................................................................................................ 5.000 Estoques .......................................................................................................................................... 30.000 Adiantamentos aos fornecedores .................................................................................................... 15.000 Despesas operacionais .................................................................................................................... 40.000 Depreciação acumulada .................................................................................................................. 45.000 Outras receitas ................................................................................................................................ 10.000

Com base nessas informações, o índice de liquidez geral e o índice de rentabilidade do patrimônio líquido em X1 são, respectivamente

Q2160963

Contabilidade Geral

São transações que aumentam o Capital Circulante Líquido (CCL):

Q2160964

Contabilidade Geral

Uma companhia de gás, que está enquadrada no regime de apuração pelo Lucro Real, apresenta, em seu balanço patrimonial

de 2021, e nos respectivos livros fiscais, um prejuízo fiscal de imposto de renda, no montante de R$ 50.000.000,00, que, de

acordo com as regras fiscais vigentes, poderá ser compensado em períodos futuros, observado, em cada período de apuração

de IRPJ, o limite de 30% do lucro líquido ajustado.

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Q2160965

Contabilidade Geral

O departamento comercial de uma companhia de gás solicita ao contador da empresa que o auxilie na determinação da tarifa do

metro cúbico (m3

) de gás natural para uso veicular.

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Q2160966

Contabilidade Geral

A contribuição para o INSS, na parte que cabe às empresas, em geral, possui alíquota de 20%, aplicada sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos

que lhe prestem serviços.

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

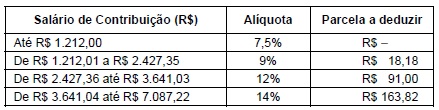

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Q2160967

Contabilidade Geral

Uma empresa do ramo da construção civil presta serviços a companhias de gás, sendo que o material é fornecido, no todo,

pelas empresas contratantes da obra.

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Q2160968

Contabilidade Geral

Uma indústria pernambucana do segmento de fabricação de produtos plásticos não relacionados com embalagens para bebidas,

água, refrigerante ou cerveja, que se encontra enquadrada no regime não-cumulativo de PIS e COFINS, adquiriu, no mês de

setembro de 2022, determinados insumos industriais, que são essenciais para seu processo produtivo.

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

Q2160969

Direito Tributário

Determinado município instituiu tributo com as seguintes características: prestação pecuniária compulsória, em moeda, que não

constitui sanção de ato ilícito, instituída em decreto municipal e cobrada mediante atividade administrativa plenamente vinculada.

A criação desse tributo fere o Código Tributário Nacional, uma vez que deveria

Q2160970

Direito Tributário

A Constituição Federal de 1988 prevê a competência dos estados para instituir imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as

operações e as prestações se iniciem no exterior, bem como que esse imposto poderá ser seletivo. Quanto ao gás natural, nos

termos do Código Tributário Nacional e da Constituição Federal de 1988, para fins de incidência desse imposto, essa seletividade decorre

Q2160971

Direito Tributário

Nos termos dispostos no Código Tributário Nacional, considere:

I. Extinção de tributo.

II. A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas.

III. Hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

IV. Atualização do valor monetário da respectiva base de cálculo.

A lei é o único meio pelo qual pode-se estabelecer o que consta em

I. Extinção de tributo.

II. A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas.

III. Hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

IV. Atualização do valor monetário da respectiva base de cálculo.

A lei é o único meio pelo qual pode-se estabelecer o que consta em

Q2160972

Direito Tributário

Conforme estabelece o Código Tributário Nacional, a obrigação tributária principal surge com

Q2160973

Matemática Financeira

João recebeu uma proposta de investimento que remunera com 2% de juros compostos ao mês. Nessa proposta de investimento, o número mínimo de meses necessários para quadruplicar o capital investido é

Dado: log2 1,02 = 1/35

Dado: log2 1,02 = 1/35

Q2160974

Matemática Financeira

Um apartamento de R$ 300.000,00 será pago segundo o sistema de amortização constante em 5 meses, com uma taxa mensal

de 4%. O valor da menor parcela, em reais, é

Q2160975

Matemática Financeira

Um imóvel de R$ 800.000,00 deve ser pago no sistema de amortização Price em 3 parcelas mensais e com juros de 2% ao mês.

O valor aproximado da primeira parcela, em reais, é

Q2160976

Administração Financeira e Orçamentária

A Constituição Federal de 1988 prevê que as alterações na legislação tributária e o estabelecimento da política de aplicação das

agências financeiras oficiais de fomento são, respectivamente, matérias concernentes

Q2160977

Administração Financeira e Orçamentária

Nos termos dispostos na Constituição Federal de 1988, o Presidente da República poderá enviar mensagem ao Congresso

Nacional para propor modificação no projeto da Lei Orçamentária Anual, desde que

Q2160978

Administração Financeira e Orçamentária

Por meio da emenda constitucional nº 86/2015, a Constituição Federal de 1988 passou a prever as emendas individuais ao

projeto de lei orçamentária, que podem ser aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade desse percentual será destinada a ações e serviços públicos de

Q2160979

Administração Financeira e Orçamentária

Nos termos da Constituição Federal de 1988, a execução das programações de caráter obrigatório que observe critérios objetivos e imparciais e que atenda de forma igualitária e impessoal às emendas apresentadas, independentemente da autoria, é considerada