Questões de Concurso Público Prefeitura de Mossâmedes - GO 2022 para Contador

Foram encontradas 40 questões

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Provas:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Assistente Social

|

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Enfermeiro |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Farmacêutico |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Fisioterapeuta |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Nutricionista |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Ciências |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Educação Física |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Geografia |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de História |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Língua Portuguesa/Língua Inglesa |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Matemática |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor Pedagogo |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Psicólogo |

Q4001235

História e Geografia de Estados e Municípios

Quanto à história do município, segundos os dados

disponíveis na pagina oficial da Prefeitura Municipal,

analise as afirmações a seguir.

I. O município surgiu há mais de 300 anos, em razão da descoberta de ouro nas encostas da Serra Dourada.

II. Localizado nas encostas da Serra Dourada, com altitude média de 615m, possui clima semiárido, com variações de temperatura.

III. A comunidade teve início por volta da metade do século XVIII, com a denominação de Aldeia de São José, fundada para servir de habitação dos índios AKROÁS e NAUNDÓS.

IV. Em 1774 foi reerguida com edificações pelo então Governador da Capitania de Goiás e Capitão-General, D. José de Almeida Vasconcelos Several de Carvalho, Barão de Mossâmedes, para sua residência e local de escravização dos índios KAIAPÓS, passando a ser denominada Aldeia de São José de Mossâmedes.

A alternativa correta é:

I. O município surgiu há mais de 300 anos, em razão da descoberta de ouro nas encostas da Serra Dourada.

II. Localizado nas encostas da Serra Dourada, com altitude média de 615m, possui clima semiárido, com variações de temperatura.

III. A comunidade teve início por volta da metade do século XVIII, com a denominação de Aldeia de São José, fundada para servir de habitação dos índios AKROÁS e NAUNDÓS.

IV. Em 1774 foi reerguida com edificações pelo então Governador da Capitania de Goiás e Capitão-General, D. José de Almeida Vasconcelos Several de Carvalho, Barão de Mossâmedes, para sua residência e local de escravização dos índios KAIAPÓS, passando a ser denominada Aldeia de São José de Mossâmedes.

A alternativa correta é:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Provas:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Assistente Social

|

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Enfermeiro |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Farmacêutico |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Fisioterapeuta |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Nutricionista |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Ciências |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Educação Física |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Geografia |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de História |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Língua Portuguesa/Língua Inglesa |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Matemática |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor Pedagogo |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Psicólogo |

Q4001236

História e Geografia de Estados e Municípios

Quanto à história do município, segundos os dados

disponíveis na pagina oficial da Prefeitura Municipal,

analise as afirmações a seguir

I. Do ponto de vista religioso, ainda no século XVIII, criou-se a Freguesia de São José de Mossâmedes, desligando-a da Freguesia de Meia Ponte.

II. Em 31 de julho de 1845, pela Lei Provincial nº6, foi criado o Distrito de São José de Mossâmedes, passando a pertencer ao Município de Goiás.

III. Pelo Decreto-Lei nº1.233 de 31 de Outubro de 1938, passou a denominar-se, somente Mossâmedes.

IV. Mossâmedes foi elevada à categoria de Município, em 14 de Novembro de 1953, quando entrou em vigor a Lei Estadual que criou o Município de Mossâmedes.

A alternativa correta é:

I. Do ponto de vista religioso, ainda no século XVIII, criou-se a Freguesia de São José de Mossâmedes, desligando-a da Freguesia de Meia Ponte.

II. Em 31 de julho de 1845, pela Lei Provincial nº6, foi criado o Distrito de São José de Mossâmedes, passando a pertencer ao Município de Goiás.

III. Pelo Decreto-Lei nº1.233 de 31 de Outubro de 1938, passou a denominar-se, somente Mossâmedes.

IV. Mossâmedes foi elevada à categoria de Município, em 14 de Novembro de 1953, quando entrou em vigor a Lei Estadual que criou o Município de Mossâmedes.

A alternativa correta é:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Provas:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Assistente Social

|

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Enfermeiro |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Farmacêutico |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Fisioterapeuta |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Nutricionista |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Ciências |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Educação Física |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Geografia |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de História |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Língua Portuguesa/Língua Inglesa |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Matemática |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor Pedagogo |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Psicólogo |

Q4001237

Legislação Municipal

Segundo as proposições da Lei Orgânica do Município de Mossâmedes, compete à Câmara Municipal

exercer as seguintes atribuições:

I. Autorizar o prefeito a ausentar-se do município, por mais de quinze dias, por necessidade do serviço;

II. Tomar e julgar as contas do Prefeito, deliberando sobre parecer do Tribunal de Contas do Município no prazo máximo de 60 (sessenta) dias de seu recebimento;

III. Aprovar projetos de edificação e planos de loteamento, armamento e zoneamento urbano ou para fins urbanos;

IV. Publicar, até 30 (trinta) dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

Estão corretos os itens:

I. Autorizar o prefeito a ausentar-se do município, por mais de quinze dias, por necessidade do serviço;

II. Tomar e julgar as contas do Prefeito, deliberando sobre parecer do Tribunal de Contas do Município no prazo máximo de 60 (sessenta) dias de seu recebimento;

III. Aprovar projetos de edificação e planos de loteamento, armamento e zoneamento urbano ou para fins urbanos;

IV. Publicar, até 30 (trinta) dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

Estão corretos os itens:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Provas:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Assistente Social

|

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Enfermeiro |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Farmacêutico |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Fisioterapeuta |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Nutricionista |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Ciências |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Educação Física |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Geografia |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de História |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Língua Portuguesa/Língua Inglesa |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Matemática |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor Pedagogo |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Psicólogo |

Q4001238

Legislação Municipal

Segundo as disposições da Lei Orgânica do Município de Mossâmedes, o processo legislativo municipal

compreende a elaboração de emendas à Lei Orgânica

Municipal, leis complementares, ordinárias e delegadas,

decretos legislativos e resoluções. A respeito do tema, assinale a alternativa CORRETA:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Provas:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Assistente Social

|

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Enfermeiro |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Farmacêutico |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Fisioterapeuta |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Nutricionista |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Ciências |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Educação Física |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Geografia |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de História |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Língua Portuguesa/Língua Inglesa |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor de Matemática |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Professor Pedagogo |

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Psicólogo |

Q4001239

Legislação dos Municípios do Estado de Goiás

De acordo com o Estatuto dos Servidores do Município de Mossâmedes, assinale a alternativa INCORRETA:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001390

Administração Financeira e Orçamentária

O art. 2º da Lei n. 4.320/1964 estabelece o princípio da anualidade ou periodicidade e delimita o exercício financeiro orçamentário: período de tempo ao qual

a previsão das receitas e a fixação das despesas registradas na LOA irão se referir. Segundo o art. 34 da Lei nº

4.320/1964, o exercício financeiro coincidirá com o ano

civil, ou seja, de 1º de janeiro a 31 de dezembro de cada

ano. Seu planejamento pressupõe, portanto, o fluxo previsto de ingressos e de aplicação de recursos.

Desta forma, analise as assertivas e assinale a que melhor representa a execução orçamentária anual.

Desta forma, analise as assertivas e assinale a que melhor representa a execução orçamentária anual.

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001391

Contabilidade Geral

A Norma Brasileira de Contabilidade TSP 04 - Estoques, estabelece o tratamento contábil quanto ao valor

a ser reconhecido como ativo e mantido nos registros até

que as respectivas receitas sejam reconhecidas. Caso haja

duas situações distintas de mensuração do valor de custo

dos estoques, a entidade deve escolher:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001392

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público

(PCASP) é o instrumento norteador, padronizado e sistematizado de contas contábeis com inúmeros objetivos,

dentre os quais se destacam a de proporcionar a consolidação das contas públicas nacionais. O mecanismo

para segregação dos valores das transações que serão incluídas ou excluídas da consolidação é estabelecido pela

utilização do 5º nível das classes 1, 2, 3 e 4 do PCASP, a

fim de identificar saldos recíprocos. Portanto, uma conta com nível de subtítulo x.x.x.x.1.xx.xx, compreende os

saldos que:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001393

Contabilidade Pública

A depreciação de bens imóveis é a alocação sistemática do valor depreciável de ativo tangível ao longo

da sua vida útil, devendo a entidade alocar o valor inicialmente reconhecido de item aos componentes significativos e os depreciar separadamente. A depreciação se

inicia assim que esse bem se encontra disponível para

uso. Quanto aos métodos de depreciação, devem refletir

o padrão esperado no qual os benefícios econômicos futuros ou potencial de serviços do ativo são consumidos

pela entidade. Para tanto, pode-se utilizar no lançamento da depreciação:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001394

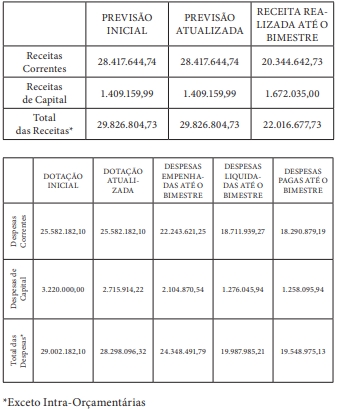

Contabilidade Pública

As informações disponibilizadas no Portal do SICONFI (Sistema de Informações Contábeis e Fiscais do

Setor Público Brasileiro) ou mesmo nos Portais de Transparência dos entes permitem análise temporal provisória

ou definitiva da execução orçamentária, podendo a partir destas a tomada de decisões preditivas à ocorrência

de efeitos danosos à administração pública. Adotando

como provisórias as informações que seguem, analise-as

sob a ótica do resultado orçamentário.

A partir das informações apresentadas, marque a alternativa que melhor representa a apuração do resultado orçamentário e diagnóstico:

A partir das informações apresentadas, marque a alternativa que melhor representa a apuração do resultado orçamentário e diagnóstico:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001395

Contabilidade Pública

Uma determinada prefeitura municipal realizou

a aquisição de equipamentos hospitalares para a nova

maternidade municipal. O pagamento será realizado

em 4 parcelas acrescido de juros compostos pré-fixados.

O lançamento ao final do primeiro mês decorrente da

apropriação dos juros ao resultado do exercício será:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001396

Direito Financeiro

As Operações de Crédito correspondem ao compromisso financeiro assumido pelo ente público em razão de mútuo, abertura de crédito, emissão e aceite de

título, etc. A operação de crédito por antecipação de receita orçamentária deve seguir as exigências da Lei de

Responsabilidade Fiscal aplicáveis às operações gerais de

crédito. Porém, não se equiparam ao conceito de Operação de Crédito:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001397

Contabilidade Pública

As despesas inscritas em restos a pagar, processadas

ou não, serão pagas em exercícios seguintes desde que liquidadas. Assim, um ente que empenhou e liquidou sua

despesa antes do término do exercício em curso, deverá

proceder a inscrição de:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001398

Direito Administrativo

Concessão de serviço público é uma concessão comum cuja delegação de sua prestação é realizada pelo

concedente à pessoa jurídica ou consórcio de empresas

que demonstre capacidade para seu desempenho, por

sua conta e risco e por prazo determinado. Caso haja intenção de um município em estabelecer a concessão de

transporte urbano de passageiro, deve realizar procedimento licitatório, na modalidade:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001399

Administração Financeira e Orçamentária

A seguir são apresentadas receitas orçamentárias

de determinado ente público:

• Contribuição para o Custeio do Serviço de Iluminação Pública – R$ 4.000,00

• Operações de Crédito Internas – R$ 2.0000,00

• Imposto sobre a Propriedade Predial e Territorial Urbana – R$ 50.000,00

• Imposto sobre Serviços de Qualquer Natureza – ISSQN – R$ 35.000,00

• Taxa de Localização e Funcionamento – R$ 2.000,00

• Aluguéis, Arrendamentos, Foros, Laudêmios, Tarifas de Ocupação – R$ 10.000,00

• Taxa de Controle e Fiscalização Ambiental – R$ 2.000,00

• Cota-Parte do Fundo de Participação dos Municípios – FPM – R$ 120.000,00

• Amortização de Financiamento do Fundo de Financiamento ao Estudante do Ensino Superior - FIES R$ 4.000,00

O valor total das receitas que não se enquadram na categoria econômica corrente é:

• Contribuição para o Custeio do Serviço de Iluminação Pública – R$ 4.000,00

• Operações de Crédito Internas – R$ 2.0000,00

• Imposto sobre a Propriedade Predial e Territorial Urbana – R$ 50.000,00

• Imposto sobre Serviços de Qualquer Natureza – ISSQN – R$ 35.000,00

• Taxa de Localização e Funcionamento – R$ 2.000,00

• Aluguéis, Arrendamentos, Foros, Laudêmios, Tarifas de Ocupação – R$ 10.000,00

• Taxa de Controle e Fiscalização Ambiental – R$ 2.000,00

• Cota-Parte do Fundo de Participação dos Municípios – FPM – R$ 120.000,00

• Amortização de Financiamento do Fundo de Financiamento ao Estudante do Ensino Superior - FIES R$ 4.000,00

O valor total das receitas que não se enquadram na categoria econômica corrente é:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001400

Contabilidade Geral

Quando ocorre uma transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos

extintos, e diretamente entrega um valor aproximadamente equivalente à outra parte em troca. Assim, a norma determina que a receita decorrente da venda de bens

deve ser reconhecida quando as seguintes condições tiverem sido satisfeitas:

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade.

III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens.

IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

I. Os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

II. For provável que os benefícios econômicos ou potenciais de serviços associados à transação fluirão para a entidade.

III. A entidade tiver transferido ao comprador todos os riscos e benefícios significativos inerentes à propriedade dos bens.

IV. A entidade mantiver envolvimento continuado na gestão dos bens vendidos, no que diz respeito ao controle dos bens.

Com base nos itens apresentados, assinale a opção que represente as assertivas corretas.

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001401

Contabilidade Pública

A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento,

da forma que seja mais apropriada, permitindo a avaliação do impacto sobre a posição financeira e o montante

de seu caixa e equivalentes de caixa. A seguir são apresentadas atividades que interferem nos fluxos financeiros, sendo:

• Recebimento de R$ 50.000,00 decorrentes de operações de crédito por antecipação de receitas de impostos.

• Pagamento de R$ 12.000,00 decorrentes da solução de litígios.

• Pagamento de R$ 50.000,00 decorrentes de empréstimos consignados a servidores públicos.

• Pagamento de R$ 30.000,00 a servidores públicos.

• Recebimento de R$ 50.000,00 decorrentes de impostos e multas.

• Pagamento de R$ 20.000,00 do projeto elétrico na nova sede da Prefeitura.

• Recebimento de R$ 120.000,00 decorrentes de venda de lote público.

• Pagamento de R$ 3.000,00 de transações com seguradora.

Analisando-se as informações anteriores, os resultados das atividades operacionais, de investimento e de financiamento são, respectivamente:

• Recebimento de R$ 50.000,00 decorrentes de operações de crédito por antecipação de receitas de impostos.

• Pagamento de R$ 12.000,00 decorrentes da solução de litígios.

• Pagamento de R$ 50.000,00 decorrentes de empréstimos consignados a servidores públicos.

• Pagamento de R$ 30.000,00 a servidores públicos.

• Recebimento de R$ 50.000,00 decorrentes de impostos e multas.

• Pagamento de R$ 20.000,00 do projeto elétrico na nova sede da Prefeitura.

• Recebimento de R$ 120.000,00 decorrentes de venda de lote público.

• Pagamento de R$ 3.000,00 de transações com seguradora.

Analisando-se as informações anteriores, os resultados das atividades operacionais, de investimento e de financiamento são, respectivamente:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001402

Administração Financeira e Orçamentária

O gestor público deve, de forma sistemática e contínua, eleger o controle do endividamento público como

sua responsabilidade primária, a partir dos limites estabelecidos da Dívida Consolidada Líquida – DCL. O Anexo de Metas Fiscais estabelecido pela Lei de Diretrizes

Orçamentárias (LDO) consolida as práticas relativas ao

planejamento e controle do resultado primário e nominal que possam afetar a continuidade dos programas e

ações governamentais. Caso um ente federativo ultrapasse o respectivo limite da dívida consolidada ao final

de um quadrimestre, deve adotar medidas corretivas tais

como:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001403

Administração Financeira e Orçamentária

Uma ação judicial, transitada em julgado, contra

um ente público municipal, decidiu pela devolução

aos contribuintes de determinada taxa paga e não

prevista pelo Código Tributário Municipal. Com tal

determinação e o exíguo tempo para cumprimento,

restou ao município buscar meios para sanar tal fato. Não

havendo recursos necessários para tal, a alternativa foi

a melhor encontrada pelo contador público municipal,

que, observando a previsão da própria Lei de Diretrizes

Orçamentárias (LDO), indicou a utilização de:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001404

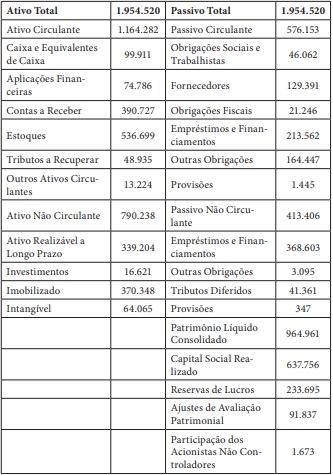

Análise de Balanços

Uma entidade paraestatal apresentou as informações seguintes necessárias a sua avaliação patrimonial,

cujo fechamento é datado de 31/12/2021.

Se, caso a comissão do certame do município julgou esta empresa vencedora pois seus quocientes de liquidez e endividamento foram os melhores apresentados dentre os critérios de desempate, então:

Se, caso a comissão do certame do município julgou esta empresa vencedora pois seus quocientes de liquidez e endividamento foram os melhores apresentados dentre os critérios de desempate, então: