Questões de Concurso

Sobre regressão linear em estatística

Foram encontradas 440 questões

I. Não-linearidade da relação entre as variáveis. II. Não normalidade dos erros. III. Variância não-constante dos erros (heterocedasticidade). IV. Correlação entre os erros. V. Presença de outliers ou observações atípicas.

Estão corretos os problemas

Suponha que se deseje ajustar, pelo método dos mínimos quadrados, uma reta Y = a + bX a um conjunto de pares de observações (x1, y1), (x2, y2),..., (xn, yn).

Nesse caso, se  e

e  são as médias amostrais dos x’s e dos y’s, a

solução é dada por

são as médias amostrais dos x’s e dos y’s, a

solução é dada por

xA = [2, −2, 0, 1,] e xB = [−4, 0, 2, −4].

Os valores da similaridade de cosseno e da distância de Manhattan entre essas duas instâncias são, respectivamente:

I. A multicolinearidade ocorre quando duas variáveis do modelo, explicando o mesmo fato, contêm informações similares.

II. A autocorrelação serial nos resíduos é um dos pressupostos da Análise de Regressão e ocorre quando o efeito de uma dada variável X influencia as observações seguintes.

III. A homoscedasticidade indica que as variáveis de um modelo de regressão devem ter, obrigatoriamente, a mesma variância.

IV. As condições de normalidade dos resíduos são necessárias para a definição de intervalos de confiança e testes de significância.

Assinale a alternativa CORRETA:

tem-se:

tem-se:

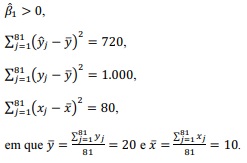

Com base nessas informações, julgue o seguinte item.

tem-se: Com base nessas informações, julgue o seguinte item.

A correlação linear de Pearson entre a variável resposta e a

regressora é igual ou superior a 0,8.

tem-se: Com base nessas informações, julgue o seguinte item.

A estimativa de δ2 é igual ou inferior a 3,5.

tem-se: Com base nessas informações, julgue o seguinte item.

A estimativa da variância de  é igual ou superior a 0,05.

é igual ou superior a 0,05.

tem-se: Com base nessas informações, julgue o seguinte item.

O coeficiente de determinação do modelo (R2 ) é igual ou

superior a 0,9.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Na presença de heterocedasticidade, os valores da

estatística t são maiores que o esperado.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Quando se adicionam variáveis explicativas ao modelo,

espera-se redução da estatística R2

.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Mesmo na presença de multicolinearidade imperfeita, os

estimadores de mínimos quadrados ordinários são os

melhores estimadores lineares não viesados (BLUE – best

linear unbiased estimator).

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Mesmo na presença de heterocedasticidade, os estimadores

das variáveis dependentes são não viesados e consistentes.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Na presença de multicolinearidade perfeita, os estimadores

de mínimos quadrados ordinários não são únicos.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Havendo heterocedasticidade, os estimadores de mínimos

quadrados ordinários serão ineficientes.

Um modelo de regressão linear múltipla com dez coeficientes foi ajustado pelo método de mínimos quadrados ordinários, tendo produzido um coeficiente de determinação (R2) igual a 80%.

Nessa hipótese, caso o tamanho da amostra utilizado para esse ajuste tenha sido igual a 46, então o valor correspondente do coeficiente conhecido como “R2 ajustado” deve ter sido igual a

Em um modelo de regressão linear simples na forma y = ax + b + ∈, x representa a variável regressora, y denota a variável resposta e ∈ é um erro aleatório com média zero e variância 100.

Nessa hipótese, considerando-se que â denote o estimador de mínimos quadrados ordinários do coeficiente produzido por uma amostra aleatória de tamanho igual a 101 e que o desvio padrão amostral da variável regressora seja igual a 2, é correto afirmar que o desvio padrão de â será igual a

Um analista pretende ajustar um modelo de regressão linear simples com um intercepto e um coeficiente angular β, utilizando uma amostra de tamanho igual a 402.

Nessa situação, se a razão t correspondente à estimativa de β a ser obtida pelo método de mínimos quadrados ordinários for igual a 20, então o coeficiente de explicação (ou determinação) R2 proporcionado pelo modelo em tela será igual a