Questões de Concurso

Sobre regressão linear em estatística

Foram encontradas 440 questões

Considere um modelo de regressão linear múltipla dado por Υ = Χβ + ε, em que Υ é um vetor de dimensão η x 1, X tem dimensão η x ρ, com as colunas lineamente independentes, β é desconhecido com dimensão ρ x 1 e o valor esperado de ε é igual a 0. A estimativa de mínimos quadrados para β é dada por

Tendo como referência as informações precedentes, julgue o item subsecutivo, a respeito de fundamentos de estatística.

No método dos mínimos quadrados, os valores calculados de

xi, yi, xi2

, yi2

, xiyi e seus respectivos somatórios devem ser

arredondados para três algarismos significativos antes de se

calcular os demais parâmetros da regressão linear.

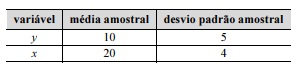

Considerando que a tabela precedente exibe uma amostra aleatória bivariada (x,y) de tamanho n = 6, na qual y representa uma variável dependente e x denota uma variável regressora, assinale a opção que apresenta uma curva de regressão (ŷ) ajustada para esse conjunto de dados mediante aplicação do método de mínimos quadrados ordinários.

A partir dessas informações, e sabendo que a correlação linear de Pearson entre as variáveis y e x é igual a 0,5, julgue os próximos itens.

50% da variação total de y é explicada por meio do modelo

de regressão linear simples em questão.

A partir dessas informações, e sabendo que a correlação linear de Pearson entre as variáveis y e x é igual a 0,5, julgue os próximos itens.

Estima-se que a variância V seja inferior a 15.

onde

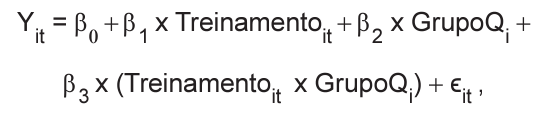

• Yit é a renda do indivíduo i no período de tempo t;

• Treinamentoit é uma variável binária que indica se o indivíduo i recebeu ou não o treinamento no período t (0 para não e 1 para sim);

• GrupoQi é uma variável binária que indica se o indivíduo i pertence ao Grupo Q (0 para Grupo P e 1 para Grupo Q);

• ϵit é o termo de erro.

Antes do treinamento, a renda média para o Grupo P era R$ 1.000,00 e para o Grupo Q era R$ 1.050,00. Após o treinamento, a renda média para o Grupo P foi para R$ 1.050,00 e para o Grupo Q foi para R$ 1.150,00.

Qual é a estimativa de β3, em reais, nesse cenário, considerando-se que todos os coeficientes da equação foram estatisticamente significativos?

RetornoAções (Tempo, Evento) = 0,02 - 0,003Tempo + 0,05Evento - 0,01Tempo x Evento + ε ,

onde

• RetornoAções representa o retorno das ações da empresa;

• Tempo é o período de tempo em dias codificados de -5 a 5;

• Evento é uma variável indicadora que vale 1 se Tempo> 0 e 0 caso contrário;

• ε é o termo de erro.

Supondo-se que todos os coeficientes da equação acima sejam estatisticamente significativos individual e conjuntamente a 5%, verifica-se que o

Uma forma de calcular esse efeito é usar um banco de dados dos trabalhadores em painel balanceado e especificar a seguinte equação a ser estimada para homens e mulheres, separadamente:

In Wit = Xitβ + Tditδ + εit

Nessa equação, In Wit é o logaritmo neperiano do salário-hora do trabalhador i no tempo t, Xit é uma matriz de variáveis explicativas observadas determinantes do salário, Td é o tempo dedicado aos afazeres domésticos. β é o vetor de parâmetros associados a X e d o parâmetro associado a Td, ambos a serem estimados pelo modelo. εit é o termo de erro aleatório não observado.

Existem várias formas de estimar esse efeito, e, sobre elas, conclui-se o seguinte:

y(0) ≅ 1,2, y(1) ≅ 1,4, y(2) ≅ 1,8, y(3) ≅ 2,0.

Usando mínimos quadrados, o cientista obtém a função afim y = at+b que melhor aproxima suas medidas.

Usando essa função, que valor de y ele prevê para t=4?

yt = β0 + β1 xt + et ,

em que et é o erro. No entanto, observou-se que as variáveis yt e xt não eram estacionárias e não eram cointegradas.

A estratégia a ser empregada para se tentar resolver esse problema é

Julgue o item que se segue, relativos a modelos de regressão e inferência estatística.

Os modelos de regressão resistente são alternativas em que

os estimadores são baseados em medianas.

Julgue o item que se segue, relativos a modelos de regressão e inferência estatística.

Os modelos de regressão polinomial envolvem funções

polinomiais de variável explicativa.

Julgue o item que se segue, relativos a modelos de regressão e inferência estatística.

Nos modelos de inferência baseada em regressão linear

simples, os erros são correlacionados e sua média é superior

a zero.

Supondo que a covariância entre duas variáveis Y e W seja igual a 60 e que o desvio padrão de W seja igual a 5, julgue o próximo item.

O coeficiente angular da reta de regressão linear simples da variável resposta Y sobre a variável regressora W - considerando que o intercepto não seja nulo - é igual a 2,4.

Supondo que a covariância entre duas variáveis Y e W seja igual a 60 e que o desvio padrão de W seja igual a 5, julgue o próximo item.

Se o coeficiente de determinação do modelo de regressão

linear simples da variável W sobre a variável Y for igual a

0,9, e se o intercepto do modelo não for nulo, então a

correlação linear de Pearson entre essas variáveis será

inferior a 0,9.

De acordo com os dados fornecidos e as propriedades do modelo de regressão linear, assinale a afirmativa INCORRETA.

Fonte: http://www.de.ufpb.br/~luiz/AED/Aula9.pdf

Fonte: https://www.maxwell.vrac.puc-rio.br/19308/19308_5.PDF