Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

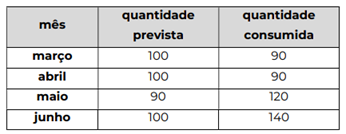

Caso seja adotado o método da média móvel exponencialmente ponderada, com o coeficiente β igual a 0,25, o valor da previsão de consumo para o mês de julho é de

A equipe analisou diferentes abordagens e encontraram os seguintes padrões nos dados:

• Os preços seguem uma tendência crescente ao longo do tempo; • Há um padrão sazonal, com aumentos e quedas recorrentes em períodos específicos; • Os valores atuais são fortemente influenciados pelos valores anteriores.

Com base nas características descritas, assinale a alternativa que apresenta a técnica de modelagem de séries temporais mais adequada para capturar esses padrões e gerar previsões precisas.

Coluna A (termos)

1.Regressão Linear. 2.Séries Temporais. 3.Modelos Econométricos.

Coluna B (descrições)

(__)Método que analisa padrões históricos de consumo ao longo do tempo, como sazonalidade e tendências.

(__)Método que combina variáveis econômicas, como PIB e população, para prever o consumo.

(__)Método que assume uma relação linear entre consumo e variáveis independentes, como temperatura.

Assinale a alternativa que apresenta a sequência da associação correta dos itens acima, de cima para baixo:

I. Uma série temporal é estacionária quando suas características estatísticas (média, variância, autocorrelação) são constantes ao longo do tempo.

II. Uma série é estacionária quando se desenvolve aleatoriamente no tempo em torno de uma média constante, refletindo algum equilíbrio estatístico, de modo que as leis de probabilidade que atuam no processo não mudam com o tempo.

III. Métodos de previsão usam transformações matemáticas para estacionarizar uma série; a seguir, são feitas previsões nessa série estável para, posteriormente, se inverter as transformações e obter as previsões para a série original.

Estão corretas as afirmativas

Acerca de testes estatísticos paramétricos e não paramétricos e de modelagem e simulação com previsão de cenários para suporte à tomada de decisão, julgue o próximo item.

Na análise de séries temporais com dados de alta frequência e com padrões complexos de sazonalidade, o método de Monte Carlo via cadeia de Markov é a técnica com a maior eficiência computacional.

Julgue o item seguinte, a respeito de séries temporais.

No modelo GARCH(p, q), a série temporal é modelada como uma regressão, cujo resíduo segue uma distribuição com variância modelada, como um processo ARMA(p, q).

Julgue o item seguinte, a respeito de séries temporais.

Uma série temporal estacionária apresenta média, variância e autocovariância constantes ao longo do tempo.

Julgue o item seguinte, a respeito de séries temporais.

Considerando-se que a presença de intercepto no modelo ARIMA não influencie a log-verossimilhança, então, mantendo-se a ordem (p, q) fixada, para o AIC (Akaike Information Criterion), o modelo com intercepto difere do modelo sem intercepto por 2 unidades.

Julgue o item seguinte, a respeito de séries temporais.

A suavização exponencial simples é equivalente a um modelo AR(p).

Julgue o item seguinte, a respeito de séries temporais.

SARIMA é um modelo para aplicação em dados com tendência e sazonalidade.

Julgue o item seguinte, a respeito de séries temporais.

Um periodograma é um gráfico utilizado para identificar tendências em uma série temporal.

Julgue o item seguinte, a respeito de séries temporais.

O modelo ARIMA com parâmetro d = 1 apresenta um componente de tendência linear.

Julgue o item seguinte, a respeito de séries temporais.

Uma função de autocorrelação que apresenta um decaimento exponencial indica a existência de um componente autoregressivo.

Julgue o item seguinte, a respeito de séries temporais.

Em uma série temporal que tem tendência de crescimento exponencial e na qual os valores iniciais são próximos de zero, a métrica mais adequada para avaliar o ajuste do modelo é a MAPE (mean absolute percentage error).

A série pode ser modelada como um AR(2).