Questões de Concurso

Comentadas sobre econometria em economia

Foram encontradas 343 questões

Sobre a multicolinearidade, considere as afirmativas a seguir.

I. Faz com que a variância do erro não seja constante.

II. Infla a variância do erro.

III. Infla a variância do parâmetro.

IV. O problema pode ser mitigado ao aumentar o tamanho da amostra.

Assinale a alternativa correta.

Uma firma que opera em um mercado competitivo tem a seguinte função de demanda: P = 120, sendo P o preço de mercado. Essa firma tem o seguinte custo total: CT = 5q2 + 3, sendo q a quantidade produzida pela empresa. A poluição gerada por essa firma causa o seguinte dano marginal para a sociedade: dmg = 10.

Assinale a alternativa que apresenta, corretamente, o nível ótimo social de produção dessa firma.

Um monopolista tem a seguinte função de custo total (CT ): CT = 5 + 8Q, sendo Q a quantidade produzida. A função de demanda do mercado em que opera o monopolista é dada por: P = 18 − Q, sendo P o preço de mercado. Admita que o governo decida regular o mercado, tabelando o preço, com o intuito de maximizar o benefício líquido da sociedade.

Com base nessas informações, assinale a alternativa que apresenta, correta e respectivamente, a quantidade e o preço máximo do monopolista sob a intervenção do governo.

Em um estudo econométrico, que tem objetivo de verificar as desigualdades salariais entre os setores da economia, as estimações da equação minceriana de salários foram realizadas por meio do modelo de Mínimos Quadrados Ordinários, tendo como variável dependente o logaritmo do salário/hora dos indivíduos, as variáveis independentes relacionadas aos anos de estudo, tempo de experiência e seu valor ao quadrado, e as variáveis binárias de gênero e dos setores comercial e industrial (o setor de serviços foi considerado como referência), foram expressas pela equação a seguir.

ln(renda) = β0 + β1(estudo) + β2(exper) + β3(exper)2 + β4(masc) + β5(com) + β6(ind) + ut

Os resultados estimados são apresentados a seguir.

Coeficiente Desvio padrão

estudo 0.1202 0.0095

experiência 0.0369 0.0004

experiência2 -0.0014 0.0001

masculino 0.2528 0.0152

comercial -0.1210 0.0270

industrial -0.1530 0.0617

_constante 4.2985 0.0952

Observações 8380

F 58,42

R2 0,4284

Considerando uma distribuição normal padrão (sendo P r(|t| > 1, 96) = 0, 05) e que todas as suposições sobre o modelo linear clássico são satisfeitas, analise os resultados apresentados ao nível de significância de 5% e considere as afirmativas a seguir.

I. É possível concluir que a diferença percentual entre os salários dos trabalhadores dos setores comercial e industrial é de 3,2%.

II. Pode-se rejeitar a hipótese nula de que os salários nos 3 setores da economia são iguais, mantendo constantes os demais parâmetros do modelo.

III. Os resultados não apresentam informações suficientes para testar se o retorno salarial entre homens e mulheres é diferente para cada nível educacional.

IV. Pode-se rejeitar a hipótese nula de que o salário do setor de serviços é igual ao salário do setor comercial, para trabalhadores com mesmas características de gênero, estudo e experiência.

Assinale a alternativa correta.

inad = β0 + β1(P IB) + β2(Y ) + β3(Gini) + β4(N) + ut

Sendo inad o índice de inadimplência no município (em valores percentuais), PIB o produto do município (em R$ milhões), Y a renda média das famílias (em R$ mil), Gini o índice de Gini do município, e N o tamanho das famílias (número de moradores).

Os resultados estimados são apresentados a seguir.

Coeficiente Desvio padrão P I B -0.0026 0.0007

Y -0.0126 0.0008 Gini 0.1528 0.0052 N 0.0040 0.0012 _constante 0.1282 0.0102 Observações 399 F 128,42 R2 0,3714

Se for estimado outro modelo, sendo o valor da renda média das famílias (Y ) expresso em número de salários mínimos, algumas diferenças podem ser observadas nos resultados da estimação, comparativamente com o modelo inicial.

Em relação às diferenças apresentadas entre os modelos, considere as afirmativas a seguir.

I. O valor do teste t de Student da variável Y permanece inalterado.

II. O coeficiente estimado do intercepto (constante do modelo) se altera.

III. A estimativa do desvio padrão da variável Y permanece inalterada.

IV. O nível de significância R2 do modelo permanece inalterado.

Assinale a alternativa correta.

Considere o modelo de regressão linear de séries temporais a seguir.

Ct = β0 + β1Yt + ut

Sendo Ct o consumo pessoa, Yt a renda pessoal, e ut o termo aleatório, onde o subscrito t indica o tempo

e t = 1, ..., T , assinale a alternativa correta.

Um estudo econométrico aplicado ao mercado de trabalho, que apresenta as estimações da equação minceriana de salários, através do modelo de Mínimos Quadrados Ordinários, tendo como variável dependente o logaritmo do salário/hora dos indivíduos, as variáveis independentes relacionadas aos anos de estudo, tempo de experiência e seu valor ao quadrado, e as variáveis binárias de gênero, mercado de trabalho formal e residência na zona urbana, foi expresso pela equação a seguir.

ln(renda) = β0 + β1(estudo) + β2(exper) + β3(exper)2 + β4(masc) + β5(formal) + β6(urbana) + ut

Os resultados estimados para esse estudo são apresentados a seguir.

Coeficiente Desvio padrão

estudo 0.1206 0.0013

experiência 0.0320 0.0013

experiência2 -0.0008 0.0001

masculino 0.1825 0.0102

formal 0.2510 0.0103

urbana 0.1408 0.0984

_constante 2.1074 0.0211

Observações 2380

F 65,20

R2 0,3840

Considere, a seguir, em um modelo simplificado de dois produtos de uma economia, os respectivos preços pagos e as quantidades adquiridas pelas famílias nos anos de 2017 e 2018 para cada um dos bens.

Produto 1

Ano Preço Quantidade

2017 2,0 20

2018 5,0 18

Produto 2

Ano Preço Quantidade

2017 1,5 20

2018 2,0 18

Assinale a alternativa que apresenta, correta e respectivamente, os valores dos índices de preços de

Paasche (Pp) e de Laspeyres (Lp), definindo 2017 como ano base.

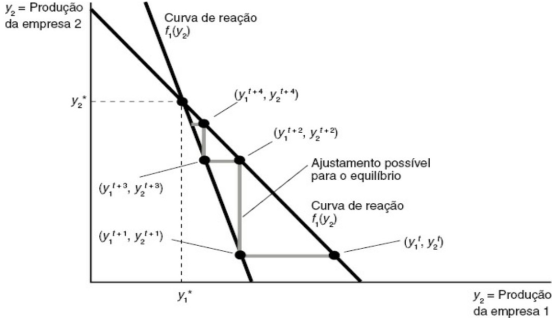

O seguinte gráfico ilustra o comportamento de duas empresas oligopolizadas. O que expressa o ponto em que as duas retas se interceptam?

Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas: