Questões de Concurso Sobre direito tributário

Foram encontradas 23.946 questões

A principal fonte de receita do setor público é a arrecadação tributária. Com a finalidade de aproximar um sistema tributário do ideal, é importante que alguns aspectos principais sejam levados em consideração. Em relação a esses aspectos principais, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O conceito da neutralidade dá a ideia de que a distribuição do ônus tributário deve ser equitativa entre os indivíduos de uma sociedade.

II. O conceito da progressividade é o princípio que expõe que se deve tributar mais quem tem renda mais alta.

III. O conceito da simplicidade determina que o sistema tributário deve ser de fácil compreensão para o contribuinte e de fácil arrecadação para o governo.

IV. O conceito da equidade indica que cada contribuinte deve contribuir com uma parcela justa para cobrir os custos do governo.

V. A minimização dos possíveis impactos

negativos da tributação sobre a

eficiência econômica é obtida pelos

princípios do benefício e da capacidade

de pagamento.

A discriminação de rendas tributárias tem estreita relação com o princípio federativo. Sem receitas próprias e suficientes, os Municípios não têm assegurada sua autonomia. Por isso, a Constituição de 1988 conferiu aos Municípios competência para instituir impostos, taxas e contribuições de melhoria. Dadas as afirmativas a respeito das exações de competência municipal,

I. Os Municípios não podem instituir taxas para o custeio da iluminação pública, mas podem cobrar contribuição de melhoria para a mesma finalidade.

II. O imposto sobre serviços de qualquer natureza é de competência municipal e pode ser exigido inclusive no caso dos serviços cartorários, já que esses não gozam de imunidade.

III. O imposto sobre serviços de qualquer natureza não incide nos contratos de locação de bens móveis, como é o caso da locação de filmes cinematográficos, videoteipes, cartuchos para vídeo games e assemelhados.

IV. A progressividade do IPTU é admitida apenas após a Emenda Constitucional nº 29, seja para o cumprimento da função social da propriedade, seja em função do valor e da localização do imóvel.

V. O fato gerador do ITBI é a transmissão de bem imóvel e, portanto, somente se opera mediante registro do negócio jurídico no ofício competente.

verifica-se que estão corretas apenas

Nos países de Constituição rígida e de controle judiciário das leis e atos administrativos, os princípios que a Ciência das Finanças apurou em sua compósita formação política, moral, econômica ou técnica são integrados em regras estáveis e eficazes. Funcionam como limitações constitucionais ao poder de tributar.

BALEEIRO, Aliomar. Limitações Constitucionais ao Poder de Tributar. 7. ed. Rio de Janeiro: Forense, 2005.

A respeito das limitações constitucionais ao poder de tributar, é correto afirmar:

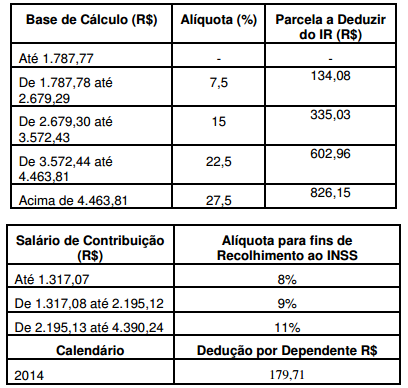

Dadas as tabelas abaixo, calcule o valor devido a título de IRRF (Imposto de Renda Retido na Fonte) do pai de Rita.