Questões de Concurso Sobre direito tributário

Foram encontradas 23.756 questões

No regime jurídico do crédito tributário, a disciplina normativa das causas que interferem em sua constituição, exigibilidade, exclusão ou extinção não se organiza por critérios meramente terminológicos, mas por distinções técnicas que produzem consequências próprias quanto ao nascimento da obrigação, à formalização do crédito, à possibilidade de cobrança e à própria subsistência do vínculo jurídico tributário.

Nesse contexto, a correta compreensão de institutos como lançamento, suspensão da exigibilidade, exclusão do crédito, extinção, isenção, anistia, remissão e decadência exige análise conceitual rigorosa, apta a evitar aproximações indevidas entre categorias que, embora correlatas, não se equivalem em seus pressupostos, efeitos e fundamentos.

Considerando o regime jurídico do crédito tributário e os institutos que interferem em sua constituição, exigibilidade, exclusão ou extinção, analise as alternativas a seguir e assinale a que está CORRETA.

No direito tributário, a estrutura da relação jurídicotributária não se reduz à identificação abstrata do tributo devido, pois envolve a articulação entre a natureza da prestação exigida, a classificação jurídica da exação instituída e a definição dos sujeitos que podem ocupar validamente o polo passivo da obrigação.

Nesse campo, a distinção entre obrigação principal e acessória, entre contribuinte e responsável, e entre modalidades legalmente admitidas de sujeição passiva exige tratamento técnico cuidadoso, sobretudo para evitar a sobreposição indevida entre categoria tributária, dever instrumental e regime de responsabilização.

Considerando as espécies tributárias, a obrigação tributária e a responsabilidade tributária, assinale a alternativa CORRETA.

A conformação constitucional do Sistema Tributário Nacional não se limita à distribuição formal de competências impositivas entre os entes federativos, envolvendo também um conjunto de limitações materiais ao exercício do poder de tributar, bem como a definição das fontes normativas aptas a instituir e disciplinar a tributação. Nesse contexto, a compreensão técnica do tema exige distinguir a competência tributária constitucionalmente atribuída, a capacidade tributária ativa para exigir o crédito, a repartição constitucional de receitas e a posição hierárquica das normas que estruturam o regime jurídico tributário no Estado federativo brasileiro.

Considerando o Sistema Tributário Nacional, os princípios constitucionais tributários, as fontes do direito tributário, a competência tributária da União, dos Estados e dos Municípios, bem como a organização dos entes federativos e o controle de constitucionalidade, analise as alternativas a seguir e assinale a que está CORRETA.

Assinale a alternativa correta acerca do Imposto sobre a Transmissão de Bens Imóveis (ITBI).

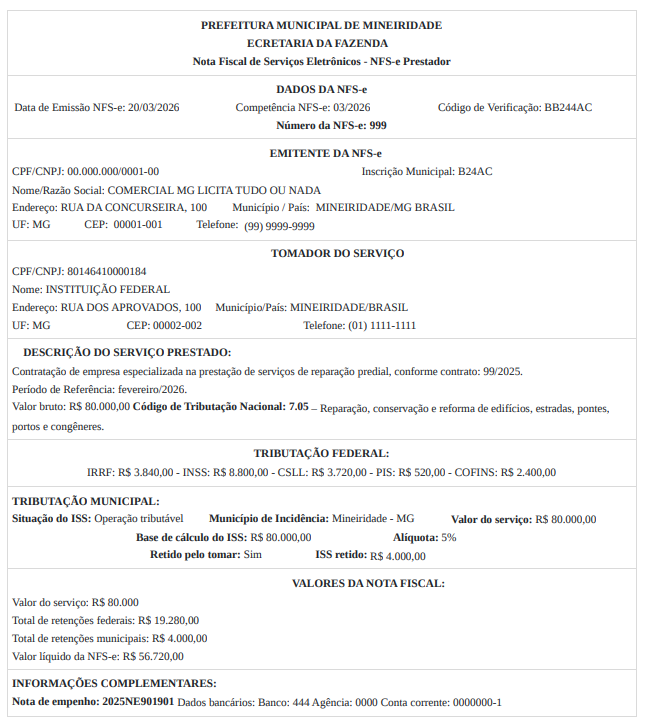

Um prestador de serviço autônomo prestou serviços técnicos de consultoria para aplicação de processo seletivo do IFMG, recebendo como pagamento o valor de R$ 7.000,00, pagos através de OB PIX logo após a apresentação da Nota Fiscal de Serviços Eletrônica (NFS-e). Diante da legislação tributária, o valor pago a este profissional está sujeita a retenção na fonte de qual (is) tributos?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. É devida pelo proprietário, o detentor de domínio útil ou possuidor a quaisquer tipos de imóvel situado nas áreas direta ou indiretamente valorizadas por obra pública realizada pelo Município, e terá como limite total o seu custo e limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

II. É lançada no nome de quem estiver escrito o imóvel no Cadastro Fiscal.

III. Do lançamento dar-se-á conhecimento ao contribuinte, diretamente ou por edital.

Quais estão corretas?

Com base nas disposições do Código Tributário Nacional acerca da exclusão do crédito tributário, assinale a alternativa CORRETA.