Questões de Concurso

Sobre issqn em direito tributário

Foram encontradas 1.017 questões

Assinale a opção que apresenta uma dessas exceções.

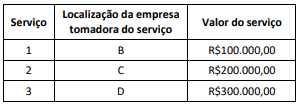

Uma empresa de programação de computadores estabelecida no Município A prestou serviços para outras empresas localizadas nos Municípios B, C e D com os valores de serviços listados a seguir.

Sabendo que as alíquotas para esse tipo de serviço no município A é de 2%, no Município B é de 3%, no Município C é de 4% e no Município D é de 5%, o valor total de ISSQN pago pela empresa nos três serviços foi de:

Diante desse cenário e à luz da jurisprudência do STJ sobre o tema, havendo prestação de tais serviços no Município B,

O Decreto nº 7.326/2006 regulamenta a responsabilidade pela retenção na fonte e recolhimento do Imposto Sobre Serviços de Qualquer Natureza – ISSQN, relativos aos serviços tomados no âmbito do Município de Nova Iguaçu.

Sobre a substituição tributária prevista no referido Decreto, é

correto afirmar que

A empresa Alfa declarou corretamente o ISS, mas não pagou no período de janeiro de 2019 até dezembro de 2022, e por conta disso, a Fazenda Pública inscreveu os débitos em Dívida Ativa em janeiro de 2023. Não tendo a empresa Alfa quitado o débito tributário, o Município de Nova Iguaçu ajuizou Execução Fiscal em face da empresa Alfa em outubro de 2023, e em dezembro de 2023, ela foi regularmente citada. Os gestores da empresa Alfa, ao tomarem conhecimento da Execução Fiscal, venderam todos os automóveis da empresa Alfa, para que eles não fossem penhorados na Execução Fiscal. Após a penhora on-line de todas as contas bancárias da empresa Alfa terem restado infrutíferas, o Município de Nova Iguaçu constatou que a empresa executada vendeu automóveis após ter sido citada na Execução Fiscal.

Em virtude disso, é correto afirmar que o Município de Nova

Iguaçu

( ) O Imposto sobre Serviços de Qualquer Natureza (ISSQN) não incide sobre o contrato de franquia.

( ) Viola o princípio da taxatividade a incidência de ISS sobre os serviços bancários congêneres da lista anexa ao DL nº 406/1968 e à LC nº 56/1987.

( ) É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza – ISS sobre operações de locação de bens móveis.

A sequência está correta em

Considere as afirmativas abaixo:

1. O Imposto Sobre Serviços (ISS) é de competência dos Municípios, incidindo sobre a prestação de serviços definidos em lei complementar, e sua base de cálculo deve respeitar os limites constitucionais, sendo vedada a sua incidência sobre operações de exportação de serviços para o exterior.

2. O Imposto Predial e Territorial Urbano (IPTU) é de competência municipal e sua alíquota pode ser progressiva em razão do valor do imóvel, como forma de garantir a justiça fiscal, desde que respeitados os critérios de razoabilidade e proporcionalidade.

3. A cobrança de ISS sobre a locação de bens móveis é constitucional, pois a natureza jurídica do tributo permite a ampla incidência sobre quaisquer prestações de serviço, independentemente da natureza contratual envolvida.

4. A alíquota mínima para o ISS, conforme definido pela Lei Complementar 157/2016, é de 2%, sendo vedado aos municípios reduzir esse percentual, mas é permitido majorá-lo em até 10%, conforme decisão do legislativo local.

5. A majoração da alíquota do IPTU deve ser pautada pelo princípio da capacidade contributiva, mas o aumento desproporcional em relação ao valor venal do imóvel pode ser considerado inconstitucional, por violar os princípios da razoabilidade e da vedação ao confisco.

Alternativas:

I) A empresa SERVIÇOS LTDA possui débitos do ISSQN na ordem de R$ 50.000,00 para com a municipalidade onde está sediada a empresa;

II) JOSÉ vendeu o estabelecimento para ANTÔNIO este, sabendo da existência do passivo tributário exigiu que JOSÉ assinasse um documento reconhecendo que todo o débito seria de sua responsabilidade em caso de cobrança pela municipalidade credora;

III) ANTÔNIO e JOSÉ fizeram todo o tramite de alteração nos atos constitutivos da empresa em todos os órgãos competentes;

IV) ANTÔNIO seguiu com a exploração das mesmas atividades pela empresa tendo, todavia, modificado seu nome para ATIVIDADES LTDA.; V) JOSÉ, após a venda do estabelecimento, aposentou-se.

De acordo com esse contexto, assinale a afirmativa correta:

I O ISS é devido no local do estabelecimento prestador, exceto em algumas hipóteses específicas previstas em lei.

II O ISS não incide sobre a prestação de serviços de administração de fundos quaisquer e de consórcios.

III A lista de serviços sujeitos ao ISS está contida na própria lei em apreço e pode ser alterada por lei ordinária municipal.

Assinale a opção correta.