Questões de Concurso

Sobre iptu em direito tributário

Foram encontradas 1.036 questões

Assinale a opção que indica um exemplo de sujeito passivo com relação a um bem imóvel em que incide IPTU.

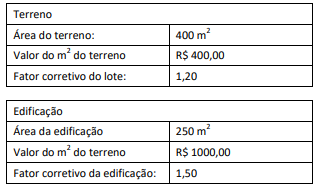

A tabela a seguir apresenta as características de uma edificação e do terreno em que ela se situa para cálculo do IPTU do imóvel.

Sabendo que a alíquota do IPTU onde a edificação se situa é de 2%, o valor do IPTU do imóvel é

À luz do texto constitucional, assinale a afirmativa correta.

Diante desse cenário e à luz da jurisprudência do STF, assinale a alternativa correta.

Sobre a Taxa de Serviço de Coleta e de Remoção de Lixo – TSC, analise as afirmativas abaixo:

I. a Taxa de Serviço de Coleta e de Remoção de Lixo será lançada, anualmente, por homologação pela autoridade administrativa;

II. a Taxa de Serviço de Coleta e de Remoção de Lixo não poderá ser recolhida em conjunto com o IPTU e com as demais TSPEDs – Taxas de Serviços Específicos e Divisíveis;

III. a base de cálculo da Taxa de Serviço de Coleta e de Remoção de Lixo será determinada, para cada imóvel, através de rateio, divisível, proporcional, diferenciado, separado e individual do custo da respectiva atividade pública específica.

Está correto o que se afirma em

O município Beta resolveu conceder isenção de IPTU para as pessoas com deficiência (PcD). Os contribuintes deveriam requerer na Prefeitura de Beta a isenção, que somente seria outorgada pessoalmente às pessoas que se enquadrassem nas condições estabelecidas pela lei. José, Maria e João são irmãos e coproprietários de um imóvel no município Beta, ao qual herdaram de seus pais. Maria tem apenas 15 anos de idade, já João e José são plenamente capazes. Como José é PcD, ele requereu na prefeitura a referida isenção do IPTU. No entanto, os irmãos receberam no início do ano seguinte, carnê de IPTU, no qual a Prefeitura Beta exige 2/3 do IPTU referente ao saldo de Maria e João. Indignados Maria e João foram à Prefeitura Beta reclamar da cobrança.

Com relação a situação descrita, é correto afirmar que

Uma Lei municipal concedeu isenção de IPTU, beneficiando munícipes inseridos em contexto de especial vulnerabilidade, sem realizar prévia estimativa de impacto financeiro e orçamentário na proposta legislativa.

Diante do exposto e da jurisprudência do Supremo Tribunal

Federal, é correto afirmar que

Em relação à cobrança de Imposto sobre Propriedade Predial e Territorial Urbana (IPTU) do imóvel, assinale a alternativa CORRETA:

I. A incidência do IPTU sobre imóvel situado em área considerada pela lei local como urbanizável ou de expansão urbana está condicionada à existência dos melhoramentos elencados no Art. 32, § 1º, do CTN.

II. É constitucional a lei do Município que reduz o imposto predial urbano sobre imóvel ocupado pela residência do proprietário, que não possua outro.

III. A restrição à utilização da propriedade referente à área de preservação permanente em parte do imóvel urbano afasta a incidência do IPTU.

Está correto o que se afirma em

1. A Constituição Federal impõe que toda lei que institua ou majore tributos observe o princípio da anterioridade nonagesimal, ou seja, só pode ser exigida após 90 dias de sua publicação.

2. O município possui autonomia para conceder isenções e remissões tributárias, desde que tais concessões não infrinjam normas constitucionais ou comprometam o equilíbrio das contas públicas.

3. A irretroatividade das leis tributárias impede que novas normas sejam aplicadas a fatos geradores ocorridos antes de sua vigência, salvo quando se trata de matéria processual.

4. As Zonas Especiais de Interesse Econômico, criadas pela legislação municipal, devem observar as diretrizes da Constituição Federal, especialmente quanto à preservação do equilíbrio fiscal e ao respeito aos direitos dos contribuintes.

5. O princípio da capacidade contributiva deve ser considerado na definição dos critérios de isenção e remissão tributária, assegurando que as concessões sejam proporcionais e equitativas.

Alternativas:

1. A Constituição Federal veda a instituição de impostos que tenham efeitos confiscatórios, sendo necessário respeitar o princípio da capacidade contributiva e a função social da propriedade.

2. A não-cumulatividade do ISS não é obrigatória, sendo uma faculdade do município que pode ser prevista em lei municipal, em conformidade com o Art. 156 da Constituição.

3. O IPTU pode incidir sobre imóveis rurais localizados em área urbana, desde que a destinação do imóvel seja urbana, conforme entendimento consolidado pelo Superior Tribunal de Justiça.

4. A concessão de crédito tributário deve ser regulamentada por lei específica, respeitando os limites constitucionais de competência e os princípios da legalidade e da anterioridade tributária.

5. A arrecadação de tributos por parte do município deve observar as normas gerais estabelecidas pela União, especialmente no que diz respeito ao lançamento, cobrança e fiscalização dos créditos tributários.

Alternativas:

1. A progressividade do IPTU é permitida pela Constituição Federal, desde que tenha como objetivo garantir a função social da propriedade urbana, conforme o Art. 156, §1º.

2. O município pode fixar a alíquota mínima do ISS em percentual inferior a 2%, desde que isso seja estabelecido por lei complementar municipal, em consonância com a Constituição Federal.

3. A base de cálculo do ISS não pode incluir custos de materiais fornecidos pelo prestador de serviços, conforme jurisprudência do Supremo Tribunal Federal.

4. A revisão da planta de valores do IPTU deve observar o princípio da legalidade estrita, sendo necessária uma lei específica aprovada pela Câmara Municipal de Queimadas-PB.

5. A Constituição Federal permite que o município institua isenções tributárias para o ISS, desde que respeitadas as limitações constitucionais e o princípio da capacidade contributiva.

Alternativas:

Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

Assinale a alternativa INCORRETA:

A 1234 Locações Ltda. recebeu o carnê de IPTU sobre o referido imóvel concedido.

Sobre a incidência do IPTU no caso descrito, considerando a jurisprudência dos Tribunais Superiores, é correto afirmar que

( ) É constitucional a lei municipal que delega ao Poder Executivo a avaliação individualizada, para fins de cobrança do IPTU, de imóvel novo não previsto na Planta Genérica de Valores, desde que fixados em lei os critérios para a avaliação técnica e assegurado ao contribuinte o direito ao contraditório. ( ) Não se admite a progressividade fiscal decorrente da capacidade econômica do contribuinte, dada a natureza real do imposto. A progressividade da alíquota do IPTU, com base no valor venal do imóvel, só é admissível para o fim extrafiscal de assegurar o cumprimento da função social da propriedade urbana. ( ) É inconstitucional a lei municipal que tenha estabelecido, antes da EC 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da função social da propriedade urbana. No entanto, surge legítima, sob o ângulo constitucional, lei a prever alíquotas diversas, presentes imóveis residenciais e comerciais, uma vez editada após a EC 29/2000.

A sequência está correta em