Questões de Concurso

Comentadas sobre conceito de tributo e espécies tributárias em direito tributário

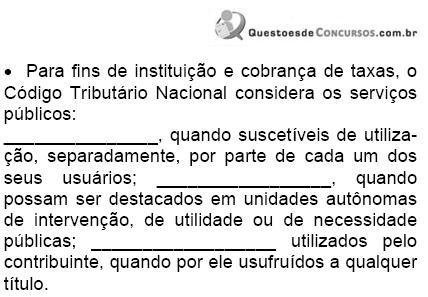

Foram encontradas 3.144 questões

I. Os serviços gerais, que não permitem a identificação dos seus destinatários, são mantidos através dos impostos, modalidade de tributo não vinculado.

II. Mesmo nos serviços públicos com execução delegada a particular, compete ao Poder Público fixar a tarifa que será paga pelo usuário.

III. Os serviços públicos classificados como individuais e obrigatórios serão mantidos através de tarifa que tem a natureza jurídica de preço público.

É/são afirmativa(s) verdadeira(s) somente:

O governador de determinado estado da Federação, com a finalidade de racionar o consumo de água no período de escassez, editou decreto sobretaxando o aumento gradativo no consumo de água pela população para garantir a continuidade de fornecimento.

Acerca dessa situação hipotética, julgue o item a seguir.

Existem duas espécies de taxa, a de polícia e a de serviços.

Na situação apresentada, tem-se um exemplo de taxa de

serviços.

O governador de determinado estado da Federação, com a finalidade de racionar o consumo de água no período de escassez, editou decreto sobretaxando o aumento gradativo no consumo de água pela população para garantir a continuidade de fornecimento.

Acerca dessa situação hipotética, julgue o item a seguir.

A escolha pelo consumidor do valor a ser recolhido pelo

consumo realizado é característica própria da taxa pelo

serviço prestado.

O governador de determinado estado da Federação, com a finalidade de racionar o consumo de água no período de escassez, editou decreto sobretaxando o aumento gradativo no consumo de água pela população para garantir a continuidade de fornecimento.

Acerca dessa situação hipotética, julgue o item a seguir.

Tratando-se de tributo no qual quem consome mais gasta

mais, será realizada a função extrafiscal, no caso da taxa.

De acordo com a legislação tributária brasileira, julgue o item seguinte.

As taxas cobradas pelos municípios têm como fato gerador o exercício regular do poder de polícia ou a utilização, efetiva ou potencial, de serviço público indivisível, prestado ao contribuinte ou posto a sua disposição.

De acordo com a legislação tributária brasileira, julgue o item seguinte.

Taxa é o tributo cuja obrigação tem por fato gerador

uma situação independente de qualquer atividade

estatal específica, relativa ao contribuinte.

A partir da situação hipotética acima, julgue o item a seguir.

Caso a administração entenda que não se trata de taxa, apesar da denominação do legislador, mas sim de preço público, poderá efetuar a instituição por portaria.

De acordo com o Código Tributário Nacional, tributo é toda prestação pecuniária compulsória instituída em lei e cobrada mediante atividade administrativa vinculada. Com referência aos tributos existentes no ordenamento jurídico brasileiro e à repartição da receita deles decorrente, julgue o seguinte item.

A contribuição de melhoria pode ser cobrada quando a construção de obra pública trouxer qualquer benefício para o contribuinte.

Uma entidade de direito público não pode cobrar uma taxa constante na competência de outra entidade; porém, pode, satisfeitas as condições constitucionais e legais, arrecadar impostos, mesmo que outra entidade de direito público já o faça.