Questões de Concurso

Sobre lei de responsabilidade fiscal - lc nº 101 de 2000 em direito financeiro

Foram encontradas 2.487 questões

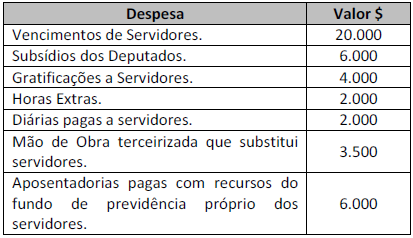

( ) A criação, expansão ou aperfeiçoamento da ação governamental que acarrete aumento da despesa deve ser acompanhado de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes. ( ) Compete ao ordenador de despesa declarar que o aumento de despesa está adequado com a lei orçamentária anual e compatível com o plano plurianual e a lei de diretrizes orçamentárias. ( ) As condições estabelecidas na LRF para os atos de aumento de despesa devem ser observadas nos casos de empenho e licitação de serviços, fornecimento de bens ou execução de obras. ( ) As determinações contidas na LRF para os atos de aumento de despesa não se aplicam às despesas consideradas irrelevantes, nos termos definidos pela lei orçamentária anual.

Assinale a sequência correta.

Imagine, por hipótese, que a Assembleia Legislativa descumpriu o limite individual de despesas a ela determinado pela Lei de Responsabilidade Fiscal (LRF - Lei Complementar nº 101/2000). Em razão desse fato, a União impôs ao Poder Executivo do Estado restrições em matéria de realização de operações de crédito por descumprimento da LRF.

A esse respeito e à luz da jurisprudência do Supremo Tribunal Federal, é correto afirmar que a União:

Leia as afirmativas a seguir e marque a opção INCORRETA:

De acordo com a Lei de Responsabilidade fiscal em seu Art. 37. Equiparam-se a operações de crédito e estão vedados:

I. Captação de recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido sem prejuízo do disposto no § 7º do art. 150 da Constituição Federal;

II. Recebimento antecipado de valores de empresa em que o Poder Público detenha, direta ou indiretamente, a maioria do capital social com direito a voto, salvo lucros e dividendos, na forma da legislação;

III. Assunção direta de compromisso, confissão de dívida ou operação assemelhada, com fornecedor de bens, mercadorias ou serviços, mediante emissão, aceite ou aval de título de crédito, não se aplicando esta vedação a empresas estatais dependentes;

IV. Assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços.

Após análise das afirmações acima podemos concluir

que: