Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097803

Contabilidade Pública

Um estado da Federação realizou a arrecadação

de um tributo estadual, no valor de R$ 500.000, de

uma grande empresa do setor de transportes.

Após análise da Secretaria da Fazenda,

constatou-se que parte do valor arrecadado,

equivalente a R$ 50.000, foi recolhida

indevidamente devido a um erro na base de

cálculo do tributo. A empresa protocolou um

pedido administrativo solicitando a restituição

desse valor.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097800

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, as despesas

públicas podem ser classificadas em diferentes

categorias econômicas. Considerando o disposto

na legislação, assinale a alternativa que NÃO

corresponde a uma despesa classificada como

Investimentos.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097799

Contabilidade Pública

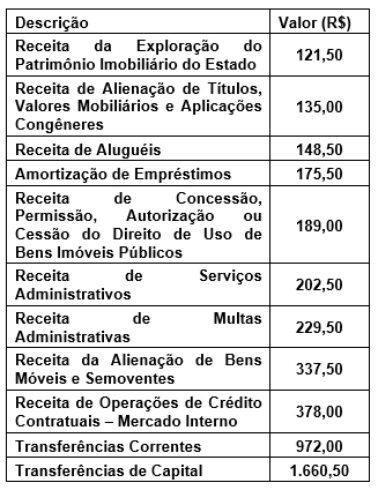

Um estado da Federação apresentou os seguintes

dados extraídos do seu Quadro de Receita no

encerramento de um exercício financeiro:

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097726

Contabilidade Pública

Os entes federativos são obrigados a enviar

mensalmente à Secretaria do Tesouro Nacional

(STN) a Matriz de Saldos Contábeis (MSC),

incluindo a informação complementar “Poder e

Órgão (PO)” dos Regimes Próprios de Previdência

Social (RPPS), por meio do Sistema de

Informações Contábeis e Fiscais do Setor Público

Brasileiro (SICONFI). Considerando o código do

PO para os RPPS estaduais, é correto afirmar que

o código correspondente nesse caso é

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097725

Contabilidade Pública

De acordo com a NBC TSP 29 – Benefícios

Sociais, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097719

Contabilidade Pública

Uma Unidade Gestora de Regime Próprio de

Previdência Social (RPPS) apresentou, no

exercício financeiro de 2023, as seguintes

informações e valores extraídos de seu Balanço

Orçamentário:

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097718

Contabilidade Pública

As propriedades destinadas a investimento no

setor público são imóveis mantidos para gerar

receitas de aluguel, para valorização do capital ou

para ambas as finalidades. Essas propriedades

possuem a característica de gerar fluxos de caixa

de forma independente dos demais ativos

controlados pela entidade pública. Tal

característica as diferencia de outros imóveis

utilizados diretamente para fins administrativos

ou operacionais, ou para facilitar a entrega de

bens ou serviços. Com base no conceito de

propriedades para investimento, assinale a

alternativa que apresenta um exemplo correto

desse tipo de ativo.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097708

Contabilidade Pública

Nos Regimes Próprios de Previdência Social

(RPPS), diante de evidências objetivas ou fatos

relevantes que indiquem a possível

irrecuperabilidade de um investimento, qual é o

procedimento correto a ser adotado para a

mensuração e evidência dos valores desses

ativos nas Demonstrações Contábeis Aplicadas

ao Setor Público dos RPPS?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097707

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP) – 10ª Edição,

quando as receitas previstas excedem as

despesas fixadas do Regime Próprio de

Previdência Social (RPPS), resultando em um

superávit orçamentário, esse superávit será

classificado como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097706

Contabilidade Pública

No contexto do Balanço Orçamentário do Regime

Próprio de Previdência Social (RPPS), as receitas

provenientes de operações com valores

mobiliários devem ser classificadas de acordo

com sua natureza e origem, conforme disposto na

legislação e nos manuais pertinentes. Assinale a

alternativa que apresenta a classificação correta

para a origem dessas receitas.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097705

Contabilidade Pública

Um ente da Federação aprovou, em sua Lei

Orçamentária Anual (LOA), um orçamento

equilibrado de R$ 50.000.000.000 para o exercício

financeiro de 2023. No encerramento do exercício,

em 31 de dezembro de 2023, foram apurados os

seguintes valores relativos às despesas:

Despesas Empenhadas: R$ 48.000.000.000; Despesas Liquidadas: R$ 45.000.000.000; Despesas Pagas: R$ 43.000.000.000;

Com base nas informações apresentadas, o montante inscrito em restos a pagar não processados foi de

Despesas Empenhadas: R$ 48.000.000.000; Despesas Liquidadas: R$ 45.000.000.000; Despesas Pagas: R$ 43.000.000.000;

Com base nas informações apresentadas, o montante inscrito em restos a pagar não processados foi de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097704

Contabilidade Pública

Conforme estabelece a Lei Federal nº 4.320/1964,

que regulamenta as normas gerais de direito

financeiro, analise a seguinte situação hipotética:

“Uma Unidade Gestora do Regime Próprio de Previdência Social (RPPS) realiza a aquisição de títulos públicos como forma de investimento em renda fixa”.

De acordo com as disposições da Lei Federal nº 4.320/1964, a dotação orçamentária destinada à aquisição desse ativo financeiro deverá ser classificada como

“Uma Unidade Gestora do Regime Próprio de Previdência Social (RPPS) realiza a aquisição de títulos públicos como forma de investimento em renda fixa”.

De acordo com as disposições da Lei Federal nº 4.320/1964, a dotação orçamentária destinada à aquisição desse ativo financeiro deverá ser classificada como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097703

Contabilidade Pública

Nos Regimes Próprios de Previdência Social,

caso a avaliação atuarial identifique déficit

atuarial, deverão ser adotadas medidas para o seu

equacionamento. Essas medidas podem incluir

um Plano de Amortização com contribuições

suplementares, sob a forma de alíquotas ou

aportes mensais com valores preestabelecidos.

No caso do estabelecimento de alíquota de

contribuição suplementar para a cobertura do

déficit atuarial, o ente federativo deverá registrar

uma

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093902

Contabilidade Pública

Considere que determinado técnico em

contabilidade da UFABC realizou a entrega de

numerário a servidor, após a emissão de empenho,

com a finalidade de realizar despesas que não

podem se subordinar ao processo normal de

aplicação. De acordo com o Manual de

Contabilidade Aplicada ao Setor Público (MCASP)

— 11ª Edição, esse procedimento é denominado

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093899

Contabilidade Pública

Considere que, em 2024, a UFABC registrou as

seguintes movimentações:

• operação de crédito por antecipação da receita no valor de R$ 320.000; • receita patrimonial de R$ 500.000; • depósitos em calção no valor de R$ 150.000; • fianças no valor de R$ 125.000; • alienação de bens móveis no valor de R$ 550.000; • receita de serviços no valor de R$ 78.000.

Tendo em vista as transações apresentadas, assinale a alternativa correta.

• operação de crédito por antecipação da receita no valor de R$ 320.000; • receita patrimonial de R$ 500.000; • depósitos em calção no valor de R$ 150.000; • fianças no valor de R$ 125.000; • alienação de bens móveis no valor de R$ 550.000; • receita de serviços no valor de R$ 78.000.

Tendo em vista as transações apresentadas, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093897

Contabilidade Pública

Considere que os seguintes fatos foram

registrados na contabilidade da UFABC:

• em 30/11/2024, ocorreu o recebimento de receitas patrimoniais no valor de R$ 12.000; • em 05/12/2024, ocorreu o Empenho da despesa no valor de R$ 65.000 para a aquisição de materiais de escritório; • em 12/12/2024, ocorreu a entrega de parte dos materiais de escritório no valor de R$ 57.000; • em 13/12/2024, ocorreu a verificação do direito adquirido pelo ente público referente aos produtos recebidos em 12/12/2024; • em 16/12/2024, ocorreu o pagamento parcial no valor de R$ 50.000.

Considere também que todas as transações foram realizadas com o mesmo fornecedor e com os mesmos produtos e que não ocorreram outras transações no exercício. Com base nessas informações, o técnico em contabilidade deve registrar na contabilidade do órgão

• em 30/11/2024, ocorreu o recebimento de receitas patrimoniais no valor de R$ 12.000; • em 05/12/2024, ocorreu o Empenho da despesa no valor de R$ 65.000 para a aquisição de materiais de escritório; • em 12/12/2024, ocorreu a entrega de parte dos materiais de escritório no valor de R$ 57.000; • em 13/12/2024, ocorreu a verificação do direito adquirido pelo ente público referente aos produtos recebidos em 12/12/2024; • em 16/12/2024, ocorreu o pagamento parcial no valor de R$ 50.000.

Considere também que todas as transações foram realizadas com o mesmo fornecedor e com os mesmos produtos e que não ocorreram outras transações no exercício. Com base nessas informações, o técnico em contabilidade deve registrar na contabilidade do órgão

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093894

Contabilidade Pública

No âmbito da Contabilidade Aplicada ao Setor

Público, assinale a alternativa que representa o

reconhecimento de uma despesa no momento da

ocorrência do fato gerador, sob a ótica patrimonial.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093893

Contabilidade Pública

Considere que a UFABC apresentou os seguintes

saldos em seu Balanço Orçamentário em

31/12/2024: ,

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093892

Contabilidade Pública

Considere que, durante o exercício de 2024, a

UFABC apresentou as seguintes operações:

• transferência de propriedade para terceiro sem existir o correspondente valor ativo no valor de R$ 220.000; • recebimento efetivo de doações no valor de R$ 74.000; • surgimento de um passivo, sem o correspondente ativo, no valor de R$ 120.000. • diminuição do valor econômico de um ativo no valor de R$ 33.000; • extinção total de um passivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, no valor de R$ 56.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª Edição, assinale a alternativa com o valor da Variação Patrimonial Aumentativa (VPA) e da Variação Patrimonial Diminutiva (VPD).

• transferência de propriedade para terceiro sem existir o correspondente valor ativo no valor de R$ 220.000; • recebimento efetivo de doações no valor de R$ 74.000; • surgimento de um passivo, sem o correspondente ativo, no valor de R$ 120.000. • diminuição do valor econômico de um ativo no valor de R$ 33.000; • extinção total de um passivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, no valor de R$ 56.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª Edição, assinale a alternativa com o valor da Variação Patrimonial Aumentativa (VPA) e da Variação Patrimonial Diminutiva (VPD).

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093891

Contabilidade Pública

É importante para o técnico em contabilidade

compreender os diferentes aspectos da

contabilidade aplicada ao setor público (CASP) –

orçamentário, patrimonial e fiscal –, de modo a

interpretar corretamente as informações

contábeis. Tendo isso em vista, de acordo com o

Manual de Contabilidade Aplicada ao Setor Público

(MCASP) – 11ª Edição, informe se é verdadeiro (V)

ou falso (F) o que se afirma a seguir e assinale a

alternativa com a sequência correta.

( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução. ( ) O Aspecto Patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) O Aspecto Orçamentário compreende a apuração e evidenciação dos indicadores estabelecidos pela LRF, a fim de verificar-se o equilíbrio das contas públicas.

( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução. ( ) O Aspecto Patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) O Aspecto Orçamentário compreende a apuração e evidenciação dos indicadores estabelecidos pela LRF, a fim de verificar-se o equilíbrio das contas públicas.