Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093889

Contabilidade Pública

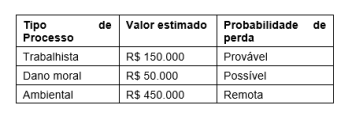

Em 31/12/2024, determinada entidade pública federal estava respondendo aos seguintes processos:

Com base nessas informações, o total de provisões a serem reconhecidas no passivo da entidade será de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093888

Contabilidade Pública

Considere que a UFABC adquiriu em 01/01/2022

uma máquina no valor de R$ 360.000, com vida útil

estimada em 8 anos e valor residual de

R$ 50.000. Após o cálculo da depreciação do

período, o técnico em contabilidade do órgão

constatou que o valor contábil líquido do

equipamento em 31/12/2024, considerando o

método linear de depreciação, seria de

Q4091647

Contabilidade Pública

Conforme estabelece o Manual de Demonstrativos

Fiscais (MDF), o Demonstrativo das Receitas e

Despesas com Manutenção e Desenvolvimento do

Ensino (MDE) faz parte do

Q4091645

Contabilidade Pública

No Sistema Integrado de Administração Financeira

do Governo Federal (SIAFI), a unidade responsável

pelo acompanhamento da execução contábil de

determinado número de Unidades Gestoras

Executoras e pelo registro da respectiva

conformidade contábil é denominada

Q4091644

Contabilidade Pública

No exercício de 2024, uma entidade do setor

público estimou arrecadar R$ 400.000 com

aluguéis de imóveis de sua propriedade e

R$ 200.000 com multas administrativas aplicadas a

empresas concessionárias de serviços públicos.

Ao final do exercício, os valores efetivamente

arrecadados foram de R$ 350.000 e R$ 210.000,

respectivamente. Considerando a classificação da

receita orçamentária, assinale a alternativa que

apresenta a contabilização correta dos valores

efetivamente arrecadados.

Q4091642

Contabilidade Pública

A respeito do Balanço Financeiro nas entidades do

setor público, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II. O Indicador de Superávit Financeiro (ISF) foi criado para subsidiar a elaboração do Balanço Financeiro.

III. No Balanço Financeiro, o resultado financeiro corresponde ao superávit financeiro, verificado quando os ingressos registrados são maiores que os dispêndios realizados no período.

I. O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II. O Indicador de Superávit Financeiro (ISF) foi criado para subsidiar a elaboração do Balanço Financeiro.

III. No Balanço Financeiro, o resultado financeiro corresponde ao superávit financeiro, verificado quando os ingressos registrados são maiores que os dispêndios realizados no período.

Q4091641

Contabilidade Pública

Considere que uma universidade federal adquiriu

uma máquina pelo valor total de R$ 5.200. Sabe-se

que o valor residual da máquina foi estimado em

R$ 1.200, e a vida útil é de cinco anos, conforme a

política patrimonial da universidade. Para a

apuração dos encargos com depreciação, a

entidade adota o método da soma dos dígitos. Com

base nessas informações, é correto afirmar que o

valor contábil da máquina ao final do segundo ano

será

Q4091640

Contabilidade Pública

Considere, hipoteticamente, que uma universidade

federal esteja envolvida em um processo judicial

que discute o reequilíbrio econômico-financeiro de

um contrato administrativo de prestação de

serviços de limpeza e conservação. Além disso, a

procuradoria da universidade emitiu parecer e

considera provável que a decisão seja favorável ao

credor e confia na estimativa apresentada pelo

Perito Judicial, que aponta um valor a ser pago de

R$ 200.000. Para fins de registro contábil, nessa

situação, a universidade federal deverá

Q4091638

Contabilidade Pública

No sistema patrimonial da universidade federal X,

existe um equipamento registrado no valor de

R$ 80.000. Esse ativo será trocado por outro mais

moderno, cuja compra já está em andamento por

meio de um processo de licitação. A área de

contabilidade, ligada à pró-reitoria de

administração, avaliou que há mercado ativo para

o equipamento atual e que, caso seja vendido, o

valor realizável líquido de venda seria de

R$ 70.000. Além disso, estimou que o potencial de

serviços que ele ainda pode oferecer equivale a R$

75.000. Com base nessas informações, a

Coordenação de Contabilidade dessa universidade

deverá realizar o seguinte lançamento

Q4091637

Contabilidade Pública

No âmbito da execução orçamentária de uma

universidade federal, foi realizado um empenho

para a despesa de prestação de serviços de

vigilância, com pagamento mensal previsto para

ser realizado até o décimo dia útil do mês

subsequente à efetiva prestação do serviço. Nesse

contexto, assinale a alternativa que apresenta o

lançamento contábil a ser realizado na natureza de

informação orçamentária no momento do empenho

dessa despesa.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Administrador |

Q4089808

Contabilidade Pública

O Regime Próprio de Previdência Social (RPPS) é destinado aos servidores públicos efetivos e requer uma gestão eficiente para garantir sua sustentabilidade financeira. Nesse contexto, as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), conforme orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP), são fundamentais para assegurar transparência e responsabilidade fiscal na administração dos recursos previdenciários. Em relação ao tema, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Administrador |

Q4089807

Contabilidade Pública

A Contabilidade Pública, também conhecida como Contabilidade Governamental, é o ramo da contabilidade que se dedica ao estudo do patrimônio dos entes públicos, que registra, controla e demonstra a execução dos orçamentos, dos atos e fatos da fazenda pública e o patrimônio público e suas variações. Nessa área, tem-se, como ferramenta primordial, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 10ª Edição. A respeito do MCASP, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Administrador |

Q4089794

Contabilidade Pública

A gestão fiscal no Brasil é regulamentada por normas e instrumentos legais que buscam assegurar a transparência, o equilíbrio das contas públicas e a responsabilidade na aplicação dos recursos públicos. Entre os instrumentos legais, há a Lei de Responsabilidade Fiscal (LRF), instituída pela Lei Complementar nº 101/2000, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a consolidação das contas públicas, promovendo conformidade às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP). Esses instrumentos, embora complementares, possuem funções específicas e limites de atuação que devem ser respeitados pelos gestores públicos. Assim, considerando os aspectos fiscais e os mecanismos de controle estabelecidos pela Lei de Responsabilidade Fiscal (LRF) e pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A LRF determina que os entes federativos devem elaborar e publicar o Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), enquanto o MCASP fornece orientações sobre a estrutura e o conteúdo desses relatórios.

II. O MCASP estabelece limites para despesas com pessoal e endividamento dos entes públicos, visando assegurar o equilíbrio fiscal e a sustentabilidade das contas públicas.

III. A LRF define os procedimentos contábeis patrimoniais a serem adotados pelos entes públicos, incluindo o reconhecimento, a mensuração e a evidenciação dos ativos e passivos.

IV. O MCASP é responsável por fixar metas fiscais e limites de despesas para os entes federativos, conforme as diretrizes estabelecidas pela LRF.

I. A LRF determina que os entes federativos devem elaborar e publicar o Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), enquanto o MCASP fornece orientações sobre a estrutura e o conteúdo desses relatórios.

II. O MCASP estabelece limites para despesas com pessoal e endividamento dos entes públicos, visando assegurar o equilíbrio fiscal e a sustentabilidade das contas públicas.

III. A LRF define os procedimentos contábeis patrimoniais a serem adotados pelos entes públicos, incluindo o reconhecimento, a mensuração e a evidenciação dos ativos e passivos.

IV. O MCASP é responsável por fixar metas fiscais e limites de despesas para os entes federativos, conforme as diretrizes estabelecidas pela LRF.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Economista |

Q4056788

Contabilidade Pública

Considere que o Município de Joinville construiu,

no ano de 202X, uma nova creche municipal. Com

base na Lei nº 4.320/1964, a construção da creche

se classifica em

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056609

Contabilidade Pública

Analise as informações a seguir, extraídas do

Relatório Resumido de Execução Orçamentária

(RREO), em especial do Anexo 04 - Demonstrativo

das Receitas e Despesas Previdenciária:

• Receita de contribuições dos segurados: R$ 140.000.000;

• Receita de contribuições patronais: R$ 210.000.000;

• Receita patrimonial com os investimentos: R$ 310.000.000;

• Receita de aportes periódicos para amortização de déficit atuarial do RPPS: R$ 60.000.000;

• Despesas com benefícios de aposentadorias e pensões por morte: R$ 400.000.000;

• Outras despesas previdenciárias: R$ 20.000.000.

Com base nas informações apresentadas, é correto afirmar que o resultado previdenciário foi

• Receita de contribuições dos segurados: R$ 140.000.000;

• Receita de contribuições patronais: R$ 210.000.000;

• Receita patrimonial com os investimentos: R$ 310.000.000;

• Receita de aportes periódicos para amortização de déficit atuarial do RPPS: R$ 60.000.000;

• Despesas com benefícios de aposentadorias e pensões por morte: R$ 400.000.000;

• Outras despesas previdenciárias: R$ 20.000.000.

Com base nas informações apresentadas, é correto afirmar que o resultado previdenciário foi

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056608

Contabilidade Pública

Considere hipoteticamente que, no segundo

quadrimestre de 2025, o Município de Joinville (SC)

declarou, em seu Relatório de Gestão Fiscal (RGF),

os seguintes valores: Dívida Consolidada (DC) de

R$

487.610.147,88; Restos a Pagar Não

Processados de R$ 7.335.167,77 e Restos a Pagar

Processados de R$ 2.793.880,59. No mesmo anexo

do RGF, que dispõe sobre a Dívida Consolidada,

ainda foram registrados R$ 262.320.471,14

referentes à Disponibilidade de Caixa Bruta; R$

10.978.028,91 relativos a Depósitos Restituíveis e

R$ 84.956,65 de Demais Haveres Financeiros. Com

base no Manual de Demonstrativos Fiscais (MDF) e

nas informações apresentadas, o montante da

Dívida Consolidada Líquida (DCL) ao final do

período foi

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056607

Contabilidade Pública

Considere hipoteticamente que o Município de

Joinville (SC) realizou um procedimento licitatório

para a aquisição de um caminhão caçamba

basculante no valor de R$ 800.000, com previsão

de pagamento integral em uma única parcela, após

a entrega do caminhão. Tendo em vista que o valor

da despesa é previamente conhecido e que o

desembolso ocorrerá de uma só vez, é necessário

identificar corretamente o tipo de empenho a ser

utilizado. Nesse sentido, assinale a alternativa que

apresenta o tipo de empenho adequado à situação.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056606

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), os ativos de

infraestrutura são ativos que normalmente podem

ser

conservados

por

um

número

significativamente maior de anos do que a maioria

dos bens do ativo imobilizado. Nesse contexto,

assinale a alternativa que NÃO apresenta bens

classificados como ativo de infraestrutura.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056605

Contabilidade Pública

A Matriz de Saldos Contábeis (MSC) é uma

estrutura de dados desenvolvida pela Secretaria do

Tesouro Nacional (STN) pensando na transmissão

de informações contábeis e fiscais dos entes da

Federação utilizando o SICONFI (Sistema de

Informações Contábeis e Fiscais do Setor Público

Brasileiro). Em relação à Matriz de Saldos

Contábeis, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Contador |

Q4056603

Contabilidade Pública

Com base nas Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, especialmente na NBC

TSP 04 – Estoques, informe se é verdadeiro (V) ou

falso (F) o que se afirma a seguir e assinale a

alternativa com a sequência correta.

( ) Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor realizável líquido na data da aquisição.

( ) Os estoques, quando destinados à distribuição gratuita, devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição.

( ) O custo dos estoques de itens que são intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído por meio da identificação específica dos seus custos individuais.

( ) Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor realizável líquido na data da aquisição.

( ) Os estoques, quando destinados à distribuição gratuita, devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição.

( ) O custo dos estoques de itens que são intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído por meio da identificação específica dos seus custos individuais.