Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

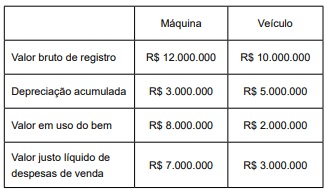

Uma prefeitura tem em seu imobilizado uma máquina e um veículo especial fora de estrada, cujos valores ao final do período estão expressos a seguir:

Com base nesses valores, o valor das perdas por redução ao valor recuperável será

▪ Empenho da despesa no valor de R$ 145.000.000,00.

▪ Liquidação de despesa corrente no valor de R$ 115.000.000,00.

Considerando que o efetivo pagamento de todas as despesas ocorrerá somente no exercício seguinte, ao final do presente exercício, o referido ente público

Quanto ao valor do Empenho, é correto afirmar que

Quanto ao conceito e classificação de receitas orçamentárias, é correto afirmar que é toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito,

Nesse contexto, são definidas como características qualitativas da informação contábil no setor público:

Na contabilidade pública, o Plano de Contas Aplicado ao Setor Público (PCASP) faz a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.

No PCASP, as classes de contas do Ativo e Passivo pertencem à natureza da informação:

Um agente de controle interno está buscando a demonstração contábil aplicada ao setor público, que apresenta as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

Nesse caso, o agente de controle interno deve buscar:

A respeito dos conhecimentos sobre noções de contabilidade pública, conceitos fundamentais, objetivos e princípios, é correto afirmar que a contabilidade pública:

I. O balanço patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio das contas representativas do ativo, passivo e patrimônio líquido.

II. O balanço orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior.