Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434451

Contabilidade Pública

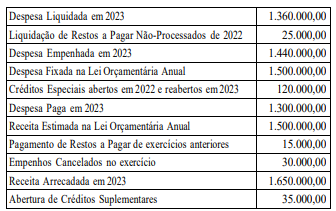

No Balanço Financeiro de 2023, a linha

‘Recebimentos Extraorçamentários’ demonstrará

o valor de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434450

Contabilidade Pública

Com base no Balanço Orçamentário de 2023,

informe se é verdadeiro (V) ou falso (F) para o

que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434449

Contabilidade Pública

À luz dos dados fornecidos, é correto afirmar que

o Balanço Financeiro encerrado em 31/12/2023

evidenciará um resultado financeiro positivo no

valor de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Agente Administrativo |

Q3434319

Contabilidade Pública

Analise atentamente o trecho a seguir:

“De forma sintética a escrituração consiste no _______ dos ______ contábeis feitos nos livros contábeis respeitando o método de partidas _______ por meio dos ______ contábeis.” Assinale a alternativa que não complete corretamente uma das lacunas do trecho.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434171

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, as dotações

destinadas a aquisição de imóveis, ou de bens

de capital já em utilização bem como a

aquisição de títulos representativos do capital

de empresas ou entidades de qualquer espécie,

já constituídas, quando a operação não importe

aumento do capital, são classificadas como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434170

Contabilidade Pública

À luz da disciplina da Lei nº 4.320/1964,

informe se é verdadeiro (V) ou falso (F) para o

que se afirma sobre as Demonstrações

Contábeis Aplicadas ao Setor Público.

( ) As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A fim de permitir a apuração do superávit financeiro, o Balanço Patrimonial será segregado em Circulante e Não-Circulante.

A sequência está correta em;

( ) As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A fim de permitir a apuração do superávit financeiro, o Balanço Patrimonial será segregado em Circulante e Não-Circulante.

A sequência está correta em;

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434167

Contabilidade Pública

Na atual conjuntura da Contabilidade Aplicada

ao Setor Público, os registros contábeis devem

obedecer à estrutura do Plano de Contas

Aplicado ao Setor Público, o qual é segregado:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista: Contábil - Financeira (220H - HABF) |

Q3428001

Contabilidade Pública

A estruturação do patrimônio e suas variações é imprescindível para a Administração Pública, especialmente no que se refere a gestão de informações sobre os bens públicos. Assinale a alternativa correspondente ao tipo de bem público caracterizado por serem destinados a uma finalidade específica, para uso da administração e ao serviço público:

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista - Licitações e Contratos (220H - HABF) |

Q3425515

Contabilidade Pública

Considerando as disposições da Lei n. 4.320/64, é

correto afirmar que a receita agropecuária é uma espécie

de receita:

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424079

Contabilidade Pública

Qual é o principal objetivo do Plano de Contas para os Regimes Próprios de Previdência Social?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424076

Contabilidade Pública

administração pública?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424070

Contabilidade Pública

Qual é o principal propósito da classificação da despesa de acordo com a Lei n.º 4.320/1964?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424068

Contabilidade Pública

Desafio Contábil: Desvendando os Receitas e Despesas da Prefeitura de Maravilha!

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424067

Contabilidade Pública

Uma entidade governamental encerrou o ano com as seguintes informações:

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424065

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, que estabelece normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, é correto afirmar que:

Q3423368

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público

(PCASP) as contas destinadas a registrar a

execução das receitas e despesas orçamentárias

do ente da Federação estão contidas na classe

de contas:

Q3423361

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de financiamento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423360

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de investimento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423359

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

operacionais a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se: