Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

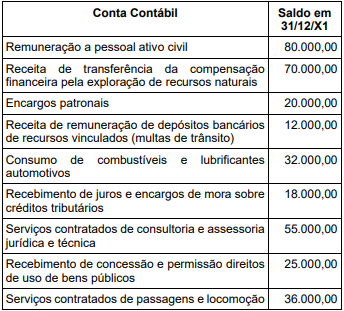

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

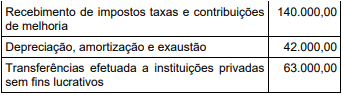

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

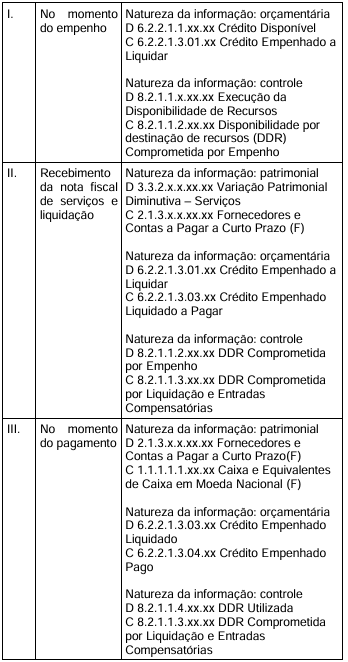

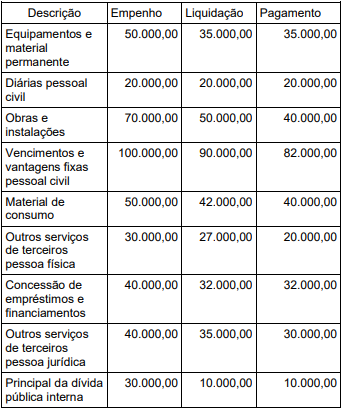

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

( ) O Balanço Financeiro demonstrará a variação do saldo de Caixa e Equivalentes de Caixa, segregando os fluxos em três atividades: operacionais, de investimento e de financiamento.

( ) As entradas compensatórias no Ativo e Passivo Financeiros, a exemplo dos Depósitos e Consignações, são consideradas receitas extraorçamentárias.

( ) Classificam-se como Despesas de Capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis

( ) A Lei veda expressamente a definição de meta de déficit primário no Anexo de Metas Fiscais, uma vez que a ocorrência sucessiva destes tende a criar endividamento congênito para o ente.

( ) É vedada, no último ano de mandato do Chefe do Poder Executivo, a contratação de operações de crédito por antecipação de receita orçamentária. Ainda, é vedada a captação de recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido.

( ) O reajustamento de valor do benefício ou serviço concedido por Regime Próprio de Previdência Social, a fim de preservar o seu valor real, deverá ser compensado pro aumento permanente da receita do ente ou pela redução permanente de despesa.

Assinale a alternativa com a sequência correta.

ATENÇÃO! Para a resolução da questão, considere as informações a seguir.

Após levantamento do setor de Engenharia concluído em 01/12/2022, o Prefeito Municipal de Águia Branca decidiu leiloar um lote de veículos inservíveis que estavam registrados no Ativo Imobilizado do Município pelo valor contábil líquido de R$ 275.000,00, dentro do prazo de seis meses. Obtida a autorização legislativa, o Leilão foi realizado em 02/03/2023, sendo o lote todo arrematado por um único comprador, que pagou à vista o valor de R$ 150.000,00.

ATENÇÃO! Para a resolução da questão, considere as informações a seguir.

Após levantamento do setor de Engenharia concluído em 01/12/2022, o Prefeito Municipal de Águia Branca decidiu leiloar um lote de veículos inservíveis que estavam registrados no Ativo Imobilizado do Município pelo valor contábil líquido de R$ 275.000,00, dentro do prazo de seis meses. Obtida a autorização legislativa, o Leilão foi realizado em 02/03/2023, sendo o lote todo arrematado por um único comprador, que pagou à vista o valor de R$ 150.000,00.

Com base nos dados fornecidos, é correto afirmar que no Balanço Patrimonial encerrado em 31/12/2022 os referidos ativos foram reclassificados, respectivamente para o grupo/subgrupo:

À luz das disposições da Lei nº 4.320/1964, avalie o que se afirma a seguir.

I. Pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente liquidadas e pagas.

II. Reverte à dotação a importância de despesa anulada no exercício.

III. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

Está correto o que se afirma em: