Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

É o desembolso financeiro ou a assunção de obrigação financeira que implica a redução do Patrimônio Líquido (decorre de fatos modificativos diminutivos).

Em relação à despesa pública, o texto, acima, se refere à/aos:

A Lei no 4.320, de 17 de março de 1964 define como créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

São classificações de créditos adicionais previstas na referida legislação:

( ) Quando se trata do último bimestre de cada exercício, o RREO deverá acrescentar a demonstração das projeções atuariais dos regimes de previdência social, da variação patrimonial e da conformidade do montante das operações de crédito com as despesas de capital (Regra de Ouro).

( ) Dentre os anexos que devem acompanhar o Relatório de Gestão Fiscal, que tem periodicidade de divulgação trimestral, está o Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde.

( ) Estão abrangidos no Relatório Resumido da Execução Orçamentária de cada ente as Autarquias e todas as empresas em que detenha participação acionária.

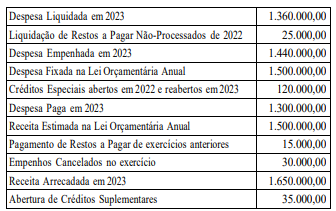

IMPORTANTE! Para responder à questão considere os números a seguir, extraídos do sistema contábil de informações orçamentárias e financeiras do Município de Radamés, referentes ao exercício de 2022.

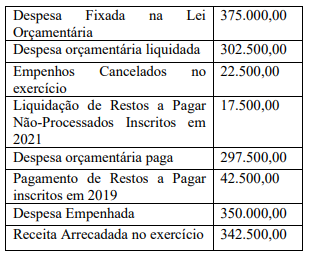

IMPORTANTE! Para responder à questão considere os números a seguir, extraídos do sistema contábil de informações orçamentárias e financeiras do Município de Radamés, referentes ao exercício de 2022.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em: