Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Q3423355

Contabilidade Pública

Texto associado

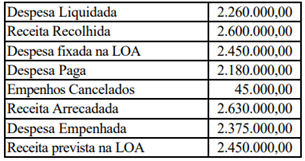

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Da análise do Balanço Orçamentário é possível

concluir que no exercício financeiro de 2022

houve:

Q3423352

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

De acordo com os dados apresentados, o

resultado orçamentário a ser evidenciado no

Balanço Orçamentário de 2022 é um:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419508

Contabilidade Pública

É correto afirmar que as premissas atuariais, de acordo

com o MCASP-Manual de Contabilidade Aplicada ao

Setor Público, compreendem as

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419507

Contabilidade Pública

Sabe-se que a Contribuição patronal corresponde à contribuição previdenciária devida pelo ente ao RPPS em

decorrência da sua condição de empregador. Nesse sentido, tendo em vista a natureza da informação patrimonial, assinale a alternativa que contém a contabilização

no reconhecimento da obrigação patrimonial referente

à contribuição patronal pela ocorrência do fato gerador

(mês de competência encerrado)

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419506

Contabilidade Pública

De acordo com o IPC 14 – procedimentos contábeis relativos aos RPPS, é correto afirmar que os RPPS poderão

adotar para apuração dos compromissos e determinação

dos custos do plano de benefícios os seguintes regimes

financeiros, como fundamento da observância do equilíbrio financeiro e atuarial:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419505

Contabilidade Pública

De acordo com MCASP – Manual de Contabilidade

Aplicada ao Setor Público e as disposições legais, uma

possível estrutura de unidade gestora administrativa do

RPPS, em um ente da federação, pode ser representada

por:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419500

Contabilidade Pública

É correto afirmar, conforme disposto no Manual de Contabilidade Aplicável ao Setor Público, que as receitas

orçamentárias são classificadas considerando os seguintes critérios:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419488

Contabilidade Pública

O plano de contas, com todas as suas contas sintéticas

e analíticas, deve conter, no mínimo, níveis

e é parte integrante da escrituração contábil da entidade,

devendo seguir a estrutura patrimonial prevista em Lei.

Na transmissão para o Sistema Público de Escrituração

Digital (SPED) do plano de contas, juntamente com os

livros Diário e Auxiliares, e documentos da escrituração

contábil digital da entidade, devem constar apenas as

contas que tenham saldo ou que tiveram movimento no

período.

Assinale a alternativa cuja palavra completa corretamente o texto.

Assinale a alternativa cuja palavra completa corretamente o texto.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419210

Contabilidade Pública

A Lei nº 4.320/1964 estabelece rotinas

para os serviços de contabilidade dos entes

públicos. Com base nessas rotinas, assinale a

opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419209

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas

para a Lei de Orçamento. Sobre o disposto na

citada lei, assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419208

Contabilidade Pública

Despesas de Exercícios Anteriores são

despesas cujos fatos geradores ocorreram em

exercícios anteriores àquele em que deva

ocorrer o pagamento. Sobre tais despesas,

analise as afirmativas abaixo, considerando-as

como Verdadeiras (V) ou Falsas (F), de acordo

com a definição apresentada no Manual de

Contabilidade Aplicada ao Setor Público

(MCASP).

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419207

Contabilidade Pública

A Constituição Federal, nos arts. 157,

inciso I, e 158, inciso I, determina que

pertençam aos Estados, ao Distrito Federal e

aos Municípios o imposto de renda e os

proventos de qualquer natureza, incidentes na

fonte, pagos por eles, suas autarquias e pelas

fundações que instituírem e mantiverem. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) determina como devem ser

contabilizado tais valores. Assinale a opção

que contém a origem correta desta receita de

acordo com o estabelecido no MCASP.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419206

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) assim define as

receitas orçamentárias: “São disponibilidades

de recursos financeiros que ingressam durante

o exercício e que aumentam o saldo financeiro

da instituição. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as

receitas orçamentárias são fontes de recursos

utilizadas pelo Estado em programas e ações

cuja finalidade precípua é atender às

necessidades públicas e demandas da

sociedade”. A Lei nº 4.320/1964 define que os

itens da discriminação da receita serão

identificados por números de código decimal.

Convencionou-se denominar esse código de

natureza de receita. A classificação por

Natureza de Receita Orçamentária é composta

por um código de

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419205

Contabilidade Pública

Sobre os Princípios Orçamentários descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna.

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419202

Contabilidade Pública

A periodicidade e o prazo máximo para a

publicação do Relatório de Gestão Fiscal

(RGF), assinado pelo Chefe do Poder

Executivo, após o encerramento do período,

são, respectivamente:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419201

Contabilidade Pública

A lei que estabelece normas de finanças

públicas voltadas para a responsabilidade na

gestão fiscal determina que o Relatório

Resumido da Execução Orçamentária (RREO)

será publicado em até trinta dias após o

encerramento de cada bimestre e composto de

alguns demonstrativos.

Um demonstrativo que NÃO compõe o RREO é o:

Um demonstrativo que NÃO compõe o RREO é o:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419198

Contabilidade Pública

A NBC TSP – Estrutura Conceitual

aborda as características qualitativas da

informação incluída nos Relatórios Contábeis

de Propósito Geral das Entidades do Setor

Público (RCPGs). Assinale a opção correta que

contém as características qualitativas da

informação incluída nos RCPGs, de acordo

com a citada norma.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419197

Contabilidade Pública

Sobre os Relatórios Contábeis de Propósito

Geral das Entidades do Setor Público (RCPG)

apresentados na NBC TSP – Estrutura conceitual,

analise as seguintes afirmativas.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

I Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a. Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários.

II Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas. Mesmo que esses usuários identifiquem que a informação fornecida pelos RCPGs seja útil aos seus propósitos, esses relatórios não são elaborados especificamente para atender a essas necessidades.

III Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas. Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

IV O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs. O alcance dos relatórios é determinado pela necessidade de informações dos usuários primários dos RCPGs e pelos objetivos da elaboração e divulgação da informação contábil.

Considerando as afirmativas acima analisadas, assinale a opção correta.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419196

Contabilidade Pública

A Lei nº 4.320/1964 institui normas gerais

de Direito Financeiro para a elaboração e o

controle dos orçamentos e balanços da União,

dos Estados, dos Municípios e do Distrito

Federal e trata das receitas e despesas

públicas. Especificamente sobre a despesa,

assinale a opção INCORRETA.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417853

Contabilidade Pública

Classificação orçamentária que visa demonstrar

as unidades administrativas encarregadas de

executar as despesas, ou seja, os órgãos

responsáveis por utilizar os recursos de acordo

com as programações orçamentárias. Este

critério de classificação é fundamental para

estabelecer responsabilidades, além de facilitar

as atividades de controle interno e externo. Trata-se da: